2024年,越来越多的车企意识到布局海外市场的重要性。尤其是对中国新能源汽车产业来讲,海外市场成为诸多车企扩张和增长的关键着力点。

为了能更精准地把握这一发展趋势,电车界新能源汽车研究团队凭借我们深刻的市场洞察力和深入的数据分析,为大家带来《2024中国车企出海系列报告》,以期为车企及从业者展现更多翔实数据及目标区域未来发展图景,助力中国车企扬帆全球车市。

本次带来本系列报告的开篇之作:东南亚篇。电车界由衷的希望,3-5年后,中国汽车集团在东南亚能真正挑战日系车企;8-10年后,中国汽车军团在东南亚有如今日系车的市场号召力。

如下是电车界的洞察:

一 概览:新能源汽车渗透率仅泰国超过3%

1.1 东南亚概览:日系车占比超70% VS 中国品牌13%

2023年,东南亚地区重点市场合计汽车销量336.9万辆,其中印尼、泰国、马来西亚分别销售汽车100.6、84.1和80.0万辆。

根据中国海关总署的数据,2023年,中国对东盟出口乘用车44.4万辆,同比增长34.9%,价值321亿元,同比增长102.2%。

目前,东南亚地区乘用车产销主要来自日系车企。

2023年,东南亚日系车企市场份额超70%,丰田、本田、三菱、五十铃等头部企业所占份额就超过60%。

当地本土品牌Perodua也基本局限于马来西亚单一市场。与此同时,中国车企在东南亚建厂累计产量仅有4.72万辆,占比仅1.2%。

在国内发展迅猛的新能源汽车,也在快速渗透进东南亚市场。

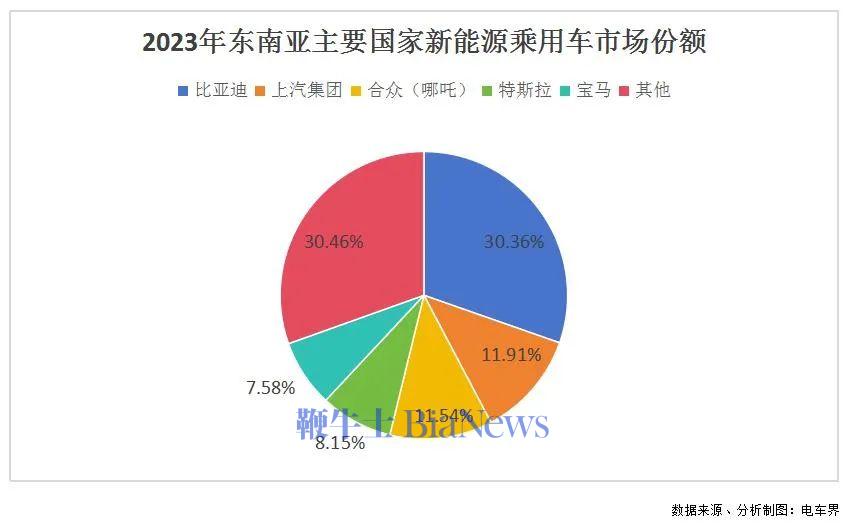

国产自主品牌的新能源汽车,在2023年,已经占据了东南亚过半的新能源市场,比亚迪、上汽和合众(哪吒)位居前三。随着国内车企的持续投入,势必占据更多的市场份额。

1.2 中国车企机会:东南亚力挺新能源 VS 日系集体不积极

东南亚国家较为重视汽车产业,近年来推动新能源汽车产业的本地化生产,通过减免关税、减免税收、建设公共充电桩等多项政策吸引外资。

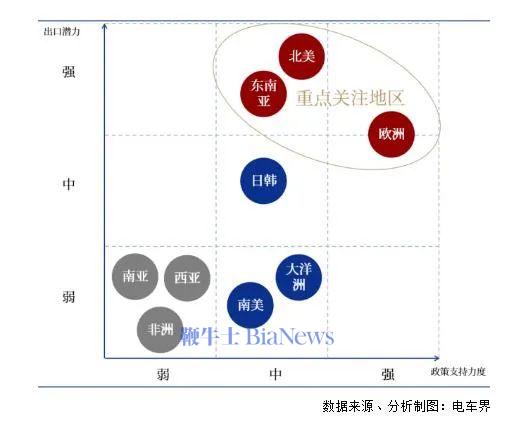

综合考虑经济增长水平、电动汽车政策、汽车市场消费规模、汽车企业竞争格局等各项因素,欧洲、美洲和东南亚已经成为我国新能源乘用车出口最具潜力的市场。

相较于北美一家独大、欧洲贸易保护严重,东南亚地理位置更近、政策扶持力度大、经济增长导致市场需求扩大,已成为一众国内车企出海的关键市场之一。

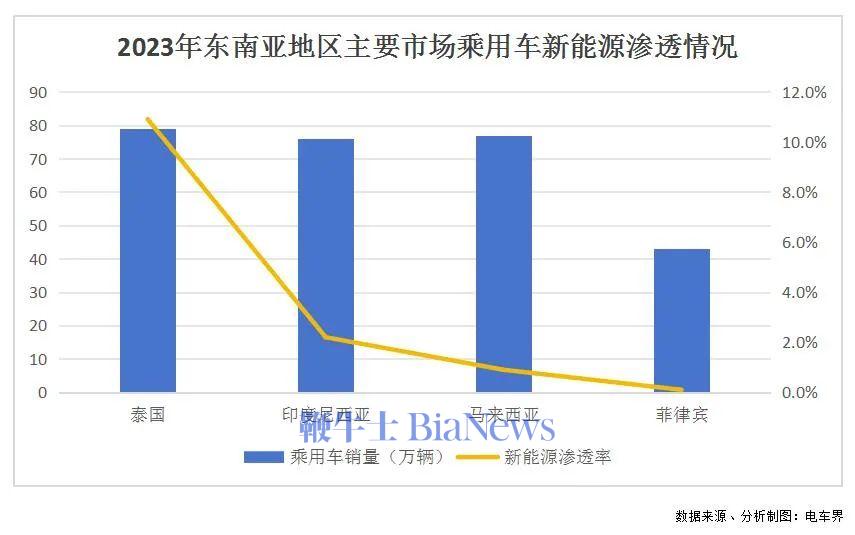

超300万辆的东南亚乘用车市场,高度集中在泰国、印尼和马来西亚等几个市场。

除了泰国在2023年新能源乘用车渗透率达到10.9%,其他主要市场新能源渗透率都不足3%。

东南亚主要国家普遍计划在2030年前后达到碳达峰、2050-2065年实现碳中和,新能源转型积极性较高。并且对新能源汽车发展做出明确规划,提供多项政策支持。

结合起来看,市场空间稳定、新能源渗透率较低、国家政策大力支持、主要燃油车企又是对新能源不积极的日本车企,对国内新能源车企来说,可谓是重大机遇。

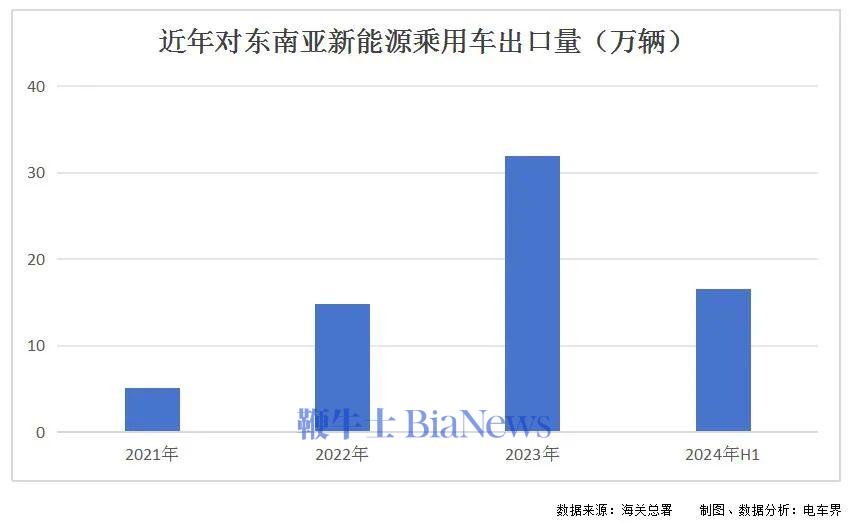

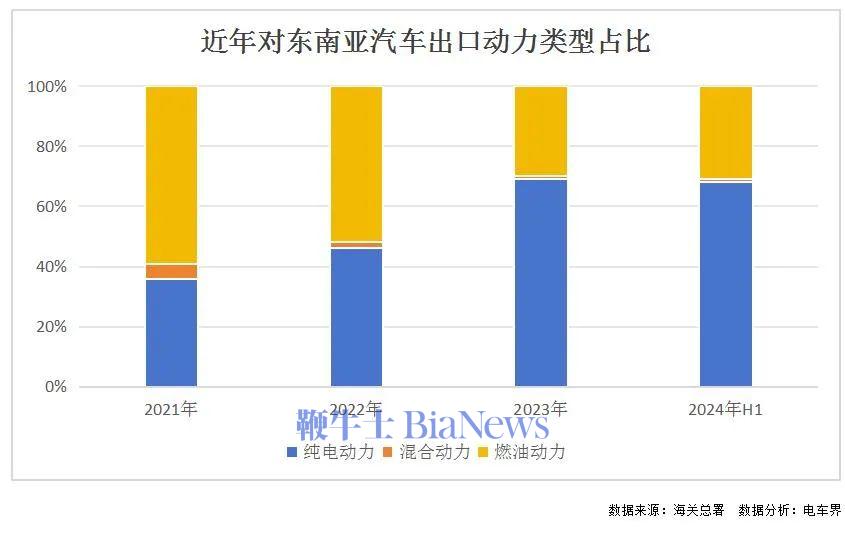

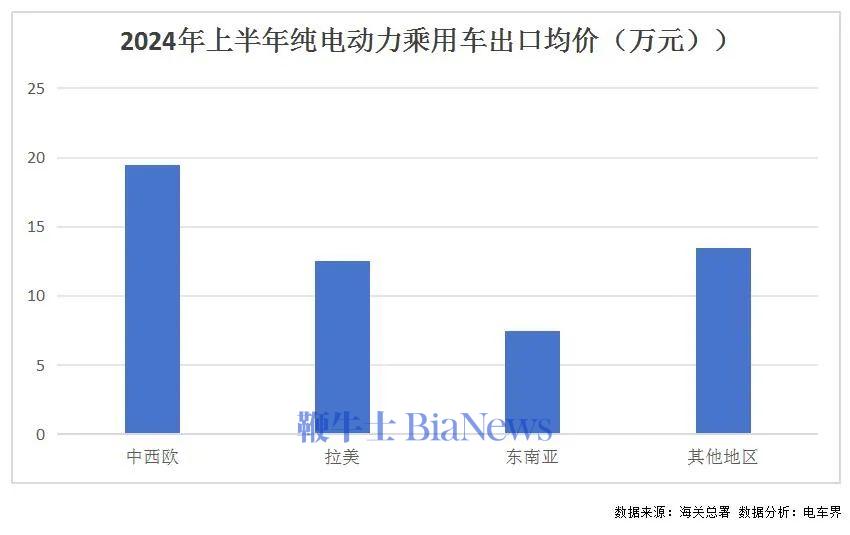

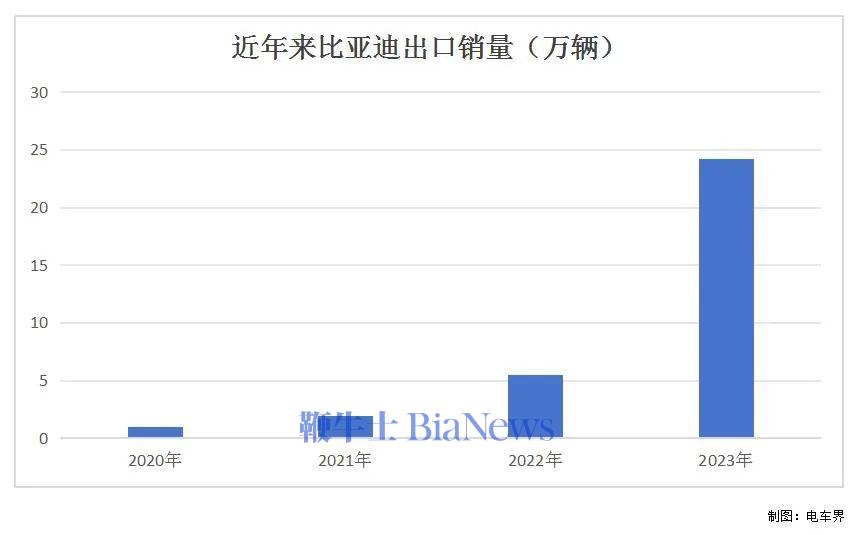

二 政策:积极支持新能源,拥抱先行中国车企 2.1 东南亚六国积极推动新能源汽车产业发展 东南亚汽车市场主要集中在几个国家身上,如泰国是东南亚地区的汽车生产中心;印尼是东南亚人口大国,有足够大的消费需求;马来西亚是东南亚唯一有本土汽车品牌的国家。 东南亚主要国家自国家目标出发,从进口与吸引外资的优惠政策,到国内建厂与充电桩等配套企业优惠政策,再到消费者各项税收减免,为新能源汽车产业发展提供了巨大的支持。 2.2 新能源进口关税大幅低于燃油车,泰国对纯电0关税 东南亚主要国家对新能源汽车进口支持力度较大,纯电动汽车和混动汽车在关税和消费税方面均有较大优势,尤其在关税方面,大幅低于燃油汽车。 如泰国,作为东南亚汽车产业中心,对纯电动力汽车进口关税为零,从进口到销售,累计税率相较燃油动力汽车要低110-130%。 马来西亚、菲律宾、越南等国家也在关税等方面,对纯电动力和混合动力汽车进口有大幅优惠,积极支持国内新能源汽车转型。 2.3 我国新能源汽车出口东南亚占近3成,上半年日系车占比下滑1成 根据海关总署数据,2024年1-9月份,中国对东南亚新能源乘用车出口量16.5万辆,同比增速超20%,超过全球平均出口增速。 近3年来,对东南亚的新能源乘用车出口量以每年100%以上的增速快速增长,今年开始逐步转为稳定增长阶段,东南亚市场约占我国新能源乘用车出口份额的27%。 新能源乘用车出口量高速增长,但东南亚汽车市场容量基本保持在300-350万辆左右,燃油车的市场份额就被快速抢占。 2024年上半年以燃油车为主的日本车企,市场份额下降约10个百分点。 2023年以来,我国对东南亚出口乘用车超2/3都是新能源动力。对泰国和菲律宾的新能源乘用车出口量都超过了5万辆,印尼、马来西亚超1万辆。 2.4 纯电车成出口主力,单价全球主要区域最低 近年来,我国不同动力的新能源乘用车出口均价在逐步趋同,插混动力高于纯电动力车型。到2023年,新能源汽车出口价格最多的区间就是10-20万元的中端价位。 到了2024年上半年,我国乘用车出口均价为12万元左右,其中燃油车出口均价约9万元,纯电动汽车出口均价约15万元,插混动力约19万元。 新能源汽车相较于燃油车,更容易进入高端市场,整体均价也明显高于燃油车。 对东南亚出口方面,以纯电动力为主。2024年上半年对东南亚出口纯电汽车均价是全球最低的。 东南亚地区新能源乘用车均价约7-8万元,大幅低于拉美12-13万元,主要因东南亚印尼、马来西亚等国家刚刚起步进入新能源市场,随着新能源渗透率逐步提高,均价也会有所增长。 三 中国车企布局东南亚:10车企规划115万辆本土产能 3.1 十大中国车企投产在建产能超115万 东南亚地区自主汽车品牌少,无论是燃油车还是新能源汽车,都依赖进口或吸引外资在当地建厂。 如泰国,在推动新能源转型的同时,为了保持东南亚汽车生产中心的定位,就要求车企根据新能源汽车的进口销售量,按2-3倍在当地建厂生产。 目前,国内主要乘用车车企,几乎都在东南亚有建厂的规划,部分工厂已经开始生产,还有不少工厂预计在今、明年建设完成,开始投产。 传统车企在出海方面较有经验和资金,新势力车企受限于总体量、经验等方面的影响,只有哪吒一家占据一定市场份额,并有明确的出海建厂规划。 3.2 比亚迪纯电车型销量最佳 2022年9月,比亚迪宣布在泰国建设纯电动乘用车整车生产基地,并于2024年7月竣工,正式投产。 2024年1月,印尼经济统筹部部长宣布,比亚迪将在印尼投资建设一座产能15万辆的汽车工厂。 比亚迪2023年出口24.2万辆,同比增速超300%。进入日本、德国、澳大利亚、巴西、泰国等50多个国家和地区。 其中在东南亚主要国家的销量为3.6万辆,占比亚迪当年出口总数的14.9%,同比增速超2000%。 2023年,比亚迪纯电车凭借价格优势和成熟的分销渠道,拿下东南亚主要国家新能源乘用车的最大市场份额。 3.3 上汽集团东南亚本地化:主打MG和五菱品牌 作为2023年汽车海外销量最多的国内车企,2023年海外销量为120.8万辆,连续第8年蝉联国内行业第一。今明两年海外销量目标是每年增长15万辆。 上汽集团布局东南亚市场已超10年,MG和五菱是其主打品牌。据Marklines数据,上汽集团2023年在东南亚主要国家的销量为6.18万辆。 上汽自2012年开始,先后在泰国、马来西亚等地,通过与当地公司合作等方式投资建厂。投资时间较长的泰国项目,累计投资约30亿元。 3.4 应对东南亚偏好,长城以SUV和皮卡为主 长城汽车加速推进东南亚战略的布局和落地。2020年以来,长城汽车加大在东南亚地区投资设厂力度,持续升级“生态出海”战略。 2020年,长城汽车收购通用汽车的泰国工厂,并于次年投产;2022年,长城汽车在马来西亚成立子公司,与菲律宾S0集团汇鸿汽车达成合作;2023年,长城汽车在东盟地区的首个CKD项目在马来西亚启动。 长城汽车海外销售车型以SUV和皮卡为主,包括哈弗、长城、欧拉等品牌。2023年海外销量31.4万辆,同比增长82.37%。 3.5 哪吒新能源汽车销量仅落后比亚迪上汽 新势力车企中,已有多家出海发展。相比以欧洲、中东为第一站的蔚来、小鹏和零跑等车企,哪吒汽车专注东南亚市场。 据哪吒汽车官方公布,哪吒汽车2023年总交付量127496辆,其中海外交付量超过20000辆。2023年3月登陆出海首站泰国,当年占据东南亚新能源乘用车11.54%的市场份额,仅次于比亚迪和上汽,位列第三。 目前,哪吒汽车已在东南亚当地投资建设新能源汽车工厂。 四 车企布局东南亚风险提示 我国车企出海东南亚已有大量布局,政策支持与市场需求等多方面推动下,销售成绩屡创新高,传统车企均有投资、新兴车企各有选择。 同时,我们也需认识到,东南亚新能源汽车的发展也面临着一些问题。 消费习惯方面,从日系燃油车转向国内车企引领的新能源汽车; 东南亚作为新兴市场,充电桩等新能源汽车配套设施的建设相对落后,各主要国家均有大规模充电桩建设目标,会限制新能源汽车的渗透速度; 东南亚地区气温较热,驾驶过程中有较多制冷等方面的需求,由此导致的额外能源消耗会放大新能源汽车里程较小的劣势。(转载自电车界)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握