在刚刚过去的8月,乃至2024上半年,如果仅看科大讯飞大模型在B端市场的表现,或许是气势如虹的。

《中国大模型中标项目监测报告(2024年8月)》数据显示,这个月,公开渠道统计到的大模型相关中标项目127个,仅披露金额合计近4亿,创下2024年单月新高。

其中,科大讯飞中标金额破亿,一举超过百度、阿里云、华为等公司,成为行业第一。

不仅如此,整理公开资料数据可以发现,今年以来,科大讯飞大模型中标数量已然最多。

此前,科大讯飞董事长刘庆峰先生,对此,不无自豪地表态到,讯飞星火作为国内唯一基于全国产算力平台训练的大模型,完全自主可控。并且,科大讯飞承担了相关部门多项国家战略任务,在通用大模型底座上有信心代表中国对标美国,并脚踏实地与央国企共同有序推动大模型的红利在行业落地。

这无疑是科大讯飞热火朝天的一面:其自带的“国家队”属性(中国移动占股超10%,为最大股东);2023年上马就迅速迭代的星火大模型,尤其是现在的V4.0版本,更是拥有了号称对标GPT-4 Turbo的技术实力;加上与华为联手打造的首个万卡大模型算力底座“飞星一号”,自主可控,以及多年来在教科、运营商、金融等业务上的持续积累。

以上种种,正让科大讯飞相比其他大模型公司,拥有了难以复制的优势。

于是,人们看到,现在的科大讯飞在G端到B端,朋友圈不可谓不强大:从中国石油、国家能源集团、中国绿发、中国人保、交通银行,到奇瑞汽车、中国一汽、大众汽车、海尔集团、美的集团等企业,都已经成为科大讯飞大模型的合作伙伴。

不过,如果翻过热烈的一面,只看另一面的科大讯飞,争议始终如影随形。

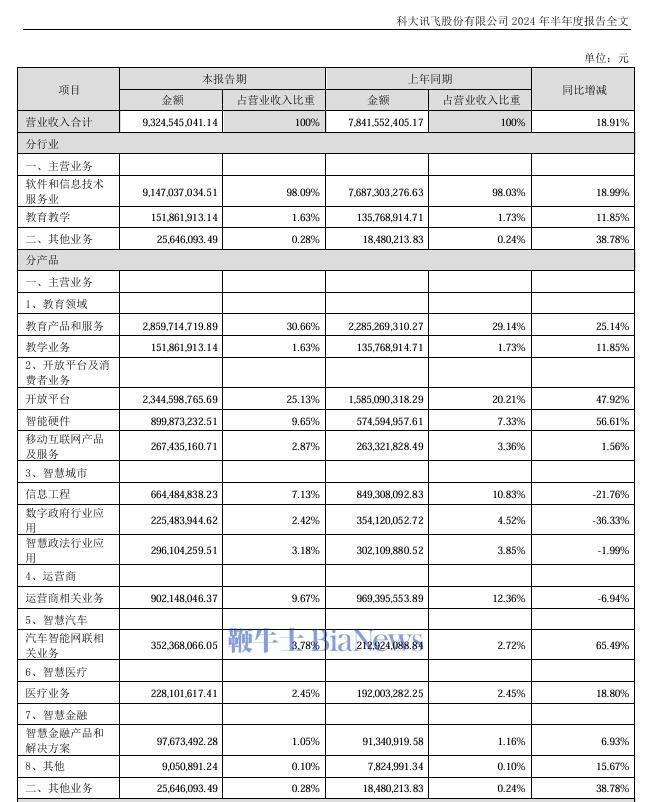

查阅科大讯飞财报,可以看到,从2021年到2023年,其营收增长陷入停滞。尤其在当下,急需增长的科大讯飞,大模型B端市场能多大程度拉动自身200亿层级的营收,仍未可知。

此外,坐拥几乎是行业内最为丰富业务场景的科大讯飞,虽然赶上了2023年AI浪潮,并在同年6月市值一度逼近2000亿大关,可随着其大模型持续高额的投入、销售费用持续攀升、最终致使其净利润在2024上半年由正转负,一年不到,其市值就缩水近千亿。

当然,如果考虑到科大讯飞较为特殊的企业属性,以及大模型渐变冷静期,很难说,过去一年资本市场对科大讯飞的估值变化是否客观。

不过,现在摆在科大讯飞面前的问题也很直接:

当G端业务占比下滑,B端业务撑不起市值想象力,C端业务强敌环伺时,如何更加聚焦,更成体系地去讲好科大讯飞的商业化故事,现在变得极为迫切。

“顶天立地”,为何市值波动较大?

“顶天立地”是科大讯飞醒目的企业战略。

按照科大讯飞的说法,“顶天”是指其核心技术保持国际领先,“立地”是让技术成果实现大规模产业化应用。崇尚技术和落地赚钱,已经成为这家企业的标签之一。

可以说,穿越数个周期、还能始终屹立不倒,到现在,很难有人质疑科大讯飞的技术实力。自创立以来,从to G、to B、再到to C,这家公司多样的业务,对盈利场景的丰富且成功的探索,也让不少人在过去一定阶段,看好科大讯飞的盈利能力。

不过在2022年,科大讯飞遇到了一个问题。

彼时,科大讯飞的增长已经陷入了停滞:2022年,科大讯飞的营收为188亿,同比增长仅为2.7%,相较2021年超40%的同比增长,其迅猛势头戛然而止。

于是在当时,如何从繁杂的业务线中穿针引线,勾勒出一个新的增长点,成为了科大讯飞亟待解决的命题。

也是在2022年,ChatGPT引发世界震动。

“这是科大讯飞的一个新机遇。”那时,科大讯飞首任董事长兼首席科学家王仁华,对刘庆峰这样说道。

攀升的费用,消散的热情

2023年,科大讯飞研发支出再增5亿。从技术成果上看,科大讯飞在人工智能源头核心技术实力,也进一步增强。

例如,科大讯飞承建了我国唯一的认知智能国家重点实验室和语音及语言信息处理国家工程研究中心,以及国家首批新一代人工智能开放创新平台等国家级平台。

于是,随着科大讯飞全力拥抱AI浪潮,大笔真金白银投入,开始“二次创业”后,热烈的情绪又一次传导到了资本市场:行业趋势的爆发,潜在的业绩增长,充足的成长性,以及科大讯飞多样的业务场景。种种因素叠加,让这家公司在2023年具备了其他企业很难匹敌的想象力和估值空间。

热情继续传导。

到了2024年,按照科大讯飞董事长刘庆峰和总裁吴晓如的综合表态可知,科大讯飞在2023年已经成为中国大模型第一梯队,在2024年要实现100万生态、1000万硬件终端、1亿软件用户。

可值得玩味的是,自2023年6月、科大讯飞的市值冲破1800亿后,直到现在,这家公司的市值已经消失千亿:那如何解释资本市场热情的消退呢?

两个问题困恼着科大讯飞。一个是投入产出如何平衡,一个是大模型如何变现。

归根结底,都在钱上。

进一步说,科大讯飞多年来摸索出的丰富业务场景,实则也是一把双刃剑:一方面,G、B、C端都有涉足的科大讯飞,其丰富的业务可让大模型赋能,具有更多尝试、更快落地的机会;可另一方面,尝试就需要成本,推广更多的业务,就要耗费更多的资源。

此前,科大讯飞董事长刘庆峰,不止一次表现出拥抱这一次AI浪潮的决心,包括“不惜饱和式投入”。

AI+给科大讯飞带来了什么?

不过,研发投入也是企业扎扎实实的成本,投入也可能难以收效,并且,成本激增也直接影响一家公司的利润表现。实际上,2024上半年,科大讯飞归属于上市公司股东的净利润已经为-4.01亿,较上年同期减少644.59%,由盈转亏。

在2023年年报、2024年一季度、2024年半年报中出现亏损时,科大讯飞方面都会提及“大模型研发投入成本的增加”。这也意味着,科大讯飞砸钱大模型的两年时间里,正将自己从盈利烧到亏损。

尽管,8月发布的半年报中,科大讯飞重新找回18%的营收同比增长,并且为了提振市场信心,当月底,科大讯飞还发布了《关于高管增持公司股份计划的公告》,公司高管拟增持金额为合计不低于人民币 2000 万元。

不过,以上种种举措,似乎仍然没有扭转科大讯飞股价低迷的现状。

例如,用户数量破2亿的ChatGPT,即便全球财富500强企业中有92%已经开始使用其产品,可严格意义上来说,这家行业标杆企业,仍未探索出一条可持续的盈利路径。

那么,全情拥抱这一次AI浪潮的科大讯飞,又是如何做的?AI又给当下科大讯飞带来了什么?

按照科大讯飞的规划,其大模型对外赋能,大概是三步走战略:

在B端上,科大讯飞的星火大模型凭借自主可控等优势,以及公司在包括能源、金融、教育、医疗等领域积累,确实无可争议地拿到多项大单。目前,科大讯飞已经发布了金融、汽车、运营商、工业、住建、法律等行业大模型,都与行业龙头建立了合作关系。不过,不同垂直大模型定制服务并非一本万利,其开发和维护成本往往会摊薄利润。

此外,在B端市场上,2024年上半年,科大讯飞在大模型加持下,其智慧汽车业务营收为3.5亿元,实现了同比高达65.49%的增长。可问题在于,当下众多车企包括特斯拉、比亚迪、蔚来、理想等往往扎堆自研大模型,而剩下的车企,如红旗、东风日产、爱驰、零跑、海马等则与百度文心一言合作。因此,留给科大讯飞的市场份额或许还有,但或许不多。

C端突围,压力仍在

好消息是,2024上半年,随着星火大模型的赋能,科大讯飞的翻译机、办公本、录音笔等办公硬件增长收入为9亿元,同比增长56.61%。

2023年,科大讯飞智能硬件业务收入增长22.35%,营收占比从2022年的7.02%提升至8.23%。

押宝大模型,聚焦不可少

不过,科大讯飞C端业务较为繁杂,包括学习机、翻译机、录音笔、办公本、音箱等在内的产品也未能形成完整生态链,并且产品推广又往往会加大的营销投入。

科大讯飞的开放平台,即为开发者提供AI能力及一站式人工智能解决方案,在讯飞星火大模型的加持下,2024上半年,业务收入23.45亿元,同比增长47.92%,延续了2023年该业务的较好表现。

可值得注意的是,在2024年半年报以及2023年年报中,科大讯飞提及了星火大模型给公司业务带来的增长时,往往是描述性表达:如让老师更轻松地备课等,并没有提及对营收具体拉动数据。

与此同时,当科大讯飞对大模型商业化仍处在探索期时,其收益能否覆盖成本尚无定论,可成本压力始终存在。

例如,2024年上半年末,科大讯飞现金及现金等价物净增加额同比减少11.91亿元,同比下降81.76%。同时,公司长期借款增长96.94%,达到58.68亿元,资产负债率升至54.79%。

近些年科大讯飞债务正在吃紧。数据显示,2018年至2022年,科大讯飞的流动负债由58.13亿提升到了120.82亿元。2023年,公司的流动负债为129.08亿元,占总负债的64.22%。

某种程度上说,当下大模型商业化落地难题,并非科大讯飞一家独有。

可关键在于,随着科大讯飞业务纵深的持续拉大,或许其战略方向正在失焦。

事实上,当下的科大讯飞主营业务涉及教育领域、智慧城市、开放平台及消费者业务、运营商、智慧汽车、智慧医疗、智慧金融等多个板块。

然而,业务跨度过大,除了成本侧引发的压力外,在品牌效应上,也会带来影响。例如,G 、B、 C三端,科大讯飞面对的客群和用户群体跨度较大,这也难免导致,每一类的客户群体对科大讯飞的认知程度均有不同,整体品牌力也逐步分散。

种种因素作用下,在2022-2023年,科大讯飞的收入增长几乎停滞,利润大幅下降。

甚至,近些年由于追逐热点,品牌不聚焦,导致业务分散,也引发一些尖锐议论:炒题材从不缺席,看业绩从不兑现。

对于科大讯飞来说,重金押宝大模型,或许已无回头路。可在未来,要想实现期待,聚焦核心必不可少。

好消息是,科大讯飞已经开始调整。

此前,科大讯飞董事长刘庆峰谈到,2023年科大讯飞约有79个产品线,细分品类约达数百个,除了其中两三个重点要持续投入,其余的都要进一步聚焦,上半年亏损的产品线在近期逐一梳理后发现,相当一部分在下半年都会由亏转盈。

“有的小业务看起来并没有亏损,但实际上是消耗了公司的战略资源,优秀人才被分散……退出的核心目的是释放资源,但是这需要承受阵痛期,阵痛期结束后就会更好。”

“成效已经看到,但我想还要做得更坚决”,刘庆峰还表示,各块业务包括大区,都开始以KPI利润为主要导向考核。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握