东方甄选(1797.HK)2024年1月24日发布2024年财年中报,财报发布后,2024年1月25日东方甄选股价收盘为24.2港元,下跌8.33%。这份财报如何看?

数据来源:富途牛牛

考虑的维度从三个方面入手:投资收益=EPS增长*估值变化+股东回报

然而业务维度上看,东方甄选则取决于:直播带货+自营电商的情况;

一、首先,我们看看这份财报体现的业务情况

1、首先,我们拆解业务情况:

(1)大学业务剥离。东方甄选大学教育业务已经计划从东方甄选中剥离(23年12月公司公告以15亿元对价将教育业务出售给新东方集团(预计24年3月1日交割));

(2)直播服务业务很重要。即于抖音,淘宝等平台进行直播带货,则为主要收入来源,收入主要为抖音平台带货佣金。其中佣金比例一般为销售额的10%-30%,但业务技术壁垒较低,可替代性较强。

(3)自营业务是发展方向。目前东方甄选正在积极打造自营品牌和APP,且前期推出了较多的优惠和补贴活动,目前注册用户数为约20万人,占比仍然较小,东方甄选目前主要仍是通过在抖音平台进行直播带货获取收入。

综合情况来看,东方甄选的业务结构=直播带货+自营,并且目前来看公司主要战略目标为逐步从借助抖音平台带货转变为打造商品自营品牌为主的企业,我们就需要看看目前财报交出来的成绩如何。

数据来源:东方甄选

2、那东方甄选的钱(收入)是怎么赚的呢?

搞清楚东方甄选的商业模式后,我们来看看东方甄选的主营业务收入情况。

(1)东方甄选主要收入来自于抖音带货佣金。报告期内,东方甄选GMV达到57亿元,来自抖音的GMV占绝大部分,报告期抖音上第三方产品及自营产品的已付订单总数为59.6百万单,不过显而易见的是,东方甄选目前在抖音的天花板较为明显,短期内大幅度提升有难度;

(2)增量GMV主要来源于新扩展的平台如23年7月推出自营App,8月底入驻淘宝直播间,在扩大用户触达的同时进一步丰富了商品货盘。同时10月自营App推出付费会员,目前会员近20万人,平均消费800元/月,但是总体自营端收入较低。

也就是东方甄选目前以抖音直播带货赚取的佣金作为基本盘,同时大力在进行自营app建设,效果如何呢?

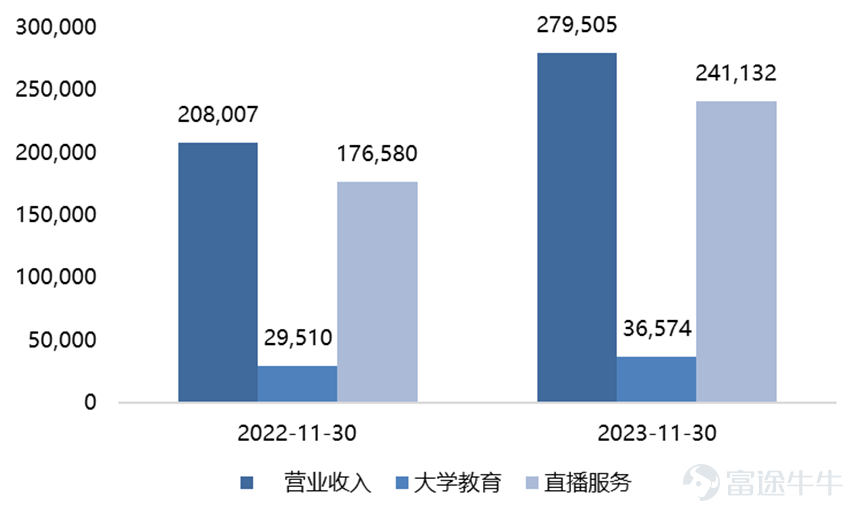

(1)收入从去年同期的20.8亿元增长到28亿元,增幅34.4%;

(2)其中电商(包括自营)从17.7亿元增长至24.1亿元,增幅36.6%;

(3)大学教育则从2.95亿元增长至3.65亿元,增幅是23.9%;

很明显,目前的收入增长依托于电商业务的提升,但是要建设自营业务是需要钱的,我们引申到下一步。

图:东方甄选主营业务情况(CNY,万元)

数据来源:WIND

3、钱(成本)是怎么花的?

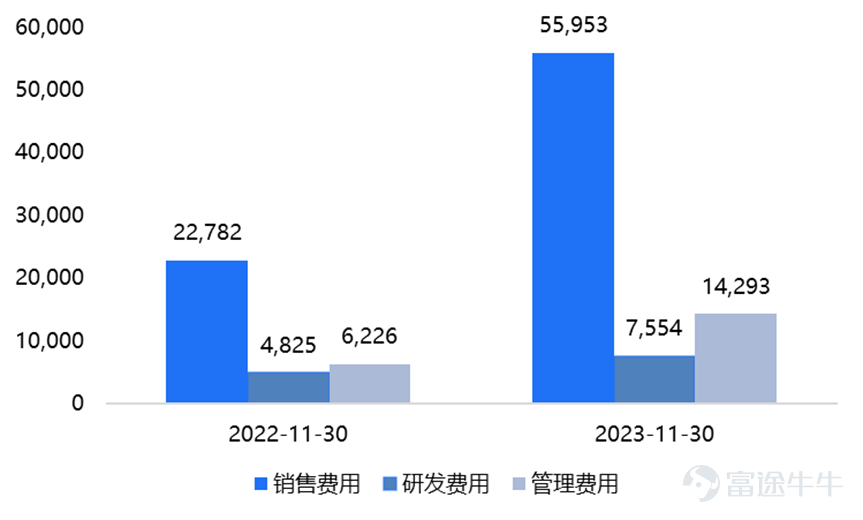

报告期内:公司推出自营APP并且入驻淘宝直播间,导致自营产品的存货成本及运输成本增加推动了销售费用大幅上升。此外,公司为扩张自营选品规模、直播业务招聘更多了员工(管理费用),投入更多销售和营销开支,研发上线“东方甄选APP”也造成了成本支出的显著上升(研发费用)。

归结到数据情况,就是:

(1)营销费用从2.27亿元迅速增长至5.59亿元,主要是自营产品和主播的开支;

(2)同时行政成本也从6230万元增长至1.42亿元,整体上成本端大幅度增加,主要是股权激励和招人的开支。

此时,我们综合上述情况,发现东方甄选花了巨量的成本抬升,但是收入增长却不算明显。同时我们可以发现给自营买量、主播的激励、员工的激励在行业竞争烈度没有下降的条件下,很难降低,所以从成本端来看,如此迅猛增长的成本更可能是竞争格局的恶化导致买量和人才投入提升,未来下行的可能性暂时还需要观察,那么我们对这笔投资有多少收益进行判断。

图:东方甄选费用情况(CNY,万元)

数据来源:WIND

二、我们算算投资收益

考虑投资收益的维度从三个方面入手:投资收益=EPS增长*估值变化+股东回报

1、EPS(每股收益):

EPS衡量企业能够为每一股股票赚进多少钱,即EPS为衡量企业获利能力的指标,每股盈余越高即代表公司为股东赚钱的能力越强,那东方甄选的赚钱能力如何呢?

据东方甄选2024财年中期业绩报告:

EPS(稀释)为0.25,2022年11月同期为0.6,同比下滑75%。

根据上述的情况,目前东方甄选EPS大幅下滑,表现出非常明显的增收不增利现象,同时未来是否还会持续利润率水平下行?行业竞争烈度这么大,到底会不会有所提升,从上述分析来看是存疑的,由于EPS的持续提升存疑,我们又可以推断,估值方面压力也会比较大。

2、估值:(当前的估值水平、未来是会提升或下降)

估值方面,东方甄选未来估值存在较大不确定性。虽然公司本季度营收同比增长较快,但EPS下滑的主要原因为推广自营业务以及为推广招聘较多主播带来的销售费用和管理费用增长。自营端APP的推广以及用户粘性的培养需要东方甄选在较长时间内投入较大的销售费用,且由于市场竞争相对激烈,市场上目前已经存在京东自营,网易严选等玩家,公司自营业务推广效果存在较大不确定性。因此除非自营业务的扩张能超预期,否则预计2024年甚至较长时间内公司仍将面临市场质疑利润率的情况。因此公司未来估值还需要进一步观察自营APP的推广进度。

3、股东回报(派息与回购注销):

据公司历史数据,公司历史股东回报非常少,并且目前还在业务的扩张期,所以目前基本看不清。

三、总结

综合来看,目前以直播为基本盘,自营业务同时面临较大的竞争压力,需要持续投入费用的情况下,公司收入/利润的增长情况并不清晰,以目前的较高的估值水平、同时缺乏股东回报的现状来看,投资东方甄选对现有的股东和投资者来说难度并不低,若持续没有对利润率水平形成改善,在当前港股整体估值偏低的情况下,东方甄选预计估值将持续折价。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握