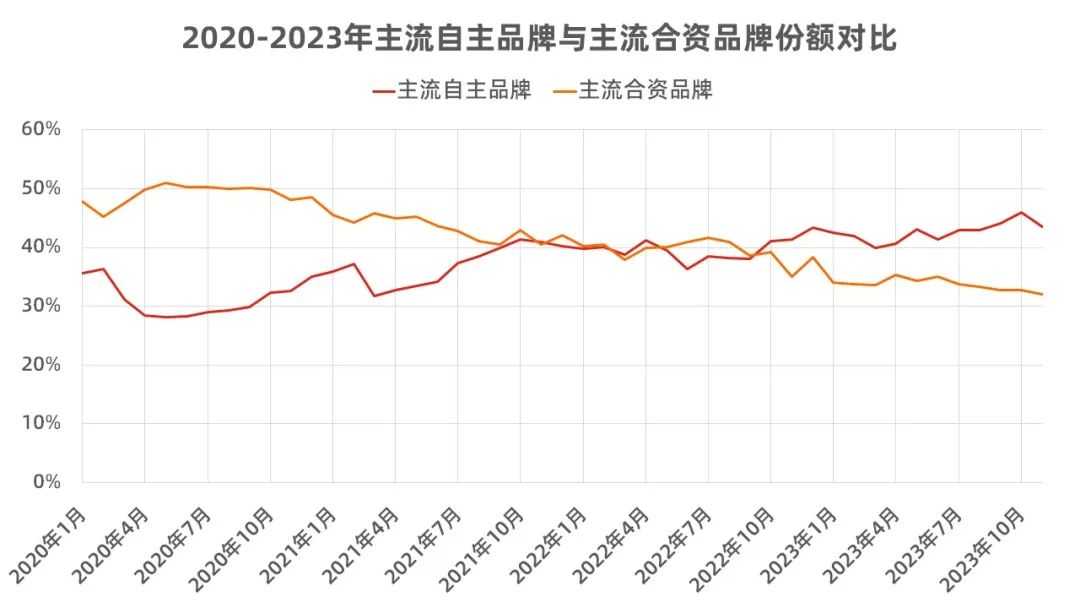

从2020年至今,合资品牌份额向下、自主品牌份额向上,是中国车市的大趋势。但如果我们以品牌档次为参考,看主流市场和高端市场各自的份额变化,情况又会有所区别。在主流市场,合资品牌的份额从2020年超过50%,一路下滑至2023年的33%左右,相反自主品牌则是从不足30%增长至目前的43%左右。但是,进入2023年后,两者的份额已经趋于相对稳定,自主品牌在主流市场的新能源攻势进入到瓶颈期,而合资品牌也剩下了最难攻坚的燃油车份额。刨除一线城市和五线城市,在中间的新一线至四线城市,销量前十的车型中仅剩的燃油车全部是轩逸、朗逸、速腾,也就是产品力最为均衡、消费认知惯性最强的热门合资家轿。而主流合资品牌也在想尽办法保住自家热销车型的规模,一方面为自己的新能源转型赢得粮草,另一方面也在延长新能源车与燃油车拉锯战的进程。自主品牌如果想要打破份额上升的瓶颈,势必要用更加实惠、产品力更加颠覆的插电混动持续影响保守消费者的心智。既要有像五菱星光这样的越级插混车,也要有问界M7这样吸引合资中高端市场消费者的现象级产品。但整体来看,自主品牌在主流市场,已经进入了要啃最硬骨头的阶段。尽管从2020年到2023年,高端自主品牌在市场整体中的份额从基本为零增长到了超过7%,但是高端合资品牌的份额却一直保持在12%附近,几乎没有发生什么变动。换句话说,以BBA为代表的高端合资品牌,销量的基盘还没有从根本上被动摇,高端自主品牌大多数还是被尝鲜者所购买。但至少,高端自主品牌已经完成了第一步——把高端合资品牌的“溢价”打了下来。现在无论是BBA还是二线的其它高端品牌,主销车型都已经有了可观的终端优惠,各家品牌也都开启了对经销商的补贴以保证经销商的盈利。这意味着高端合资品牌们的“护甲”已经松动,但是真正想要把“血量”打掉,自主品牌所要克服的市场惯性,远比在主流市场更大。无论是主流合资品牌还是高端合资品牌,在消费端面临最大的问题,是新一代消费看不到或者看不上他们的创新。同时,合资品牌厚重的燃油车包袱和全球化的部署,也让他们在考虑新能源汽车或者中国市场时,必须要“顾全大局”。所以,现阶段合资品牌在国内,也许可以通过终端优惠、依靠市场惯性保持一定的体量,并且尽可能延长燃油车的生命周期,但从长远来看,合资品牌在消费者心目中的形象与认知,正在这一轮汽车变革中逐渐变为“落后者”、“保守者”,这种观念如果合资品牌不及时通过新一代产品破除,如今的市场惯性只会是衰落之前最后一块遮羞布。相反,对于上攻的自主品牌而言,任何抱有侥幸心理、轻敌的速胜论都是危险的。哪怕是今天在新能源市场如日中天的比亚迪,当来到20万元以上的主流中高级市场时,面对合资品牌最硬的钢板时,阻力依然巨大。如果按照持久战的三个阶段来看,中国车市目前已经来到了第二阶段,也就是合资品牌战略保守、自主品牌准备反攻的时期,是双方相持拉锯的阶段。这个阶段,将是最困难的时期,但一定是格局转变的枢纽。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握

微信好友

微信好友

朋友圈

朋友圈

鞭牛士公众号

鞭牛士公众号

鞭牛士微博

鞭牛士微博