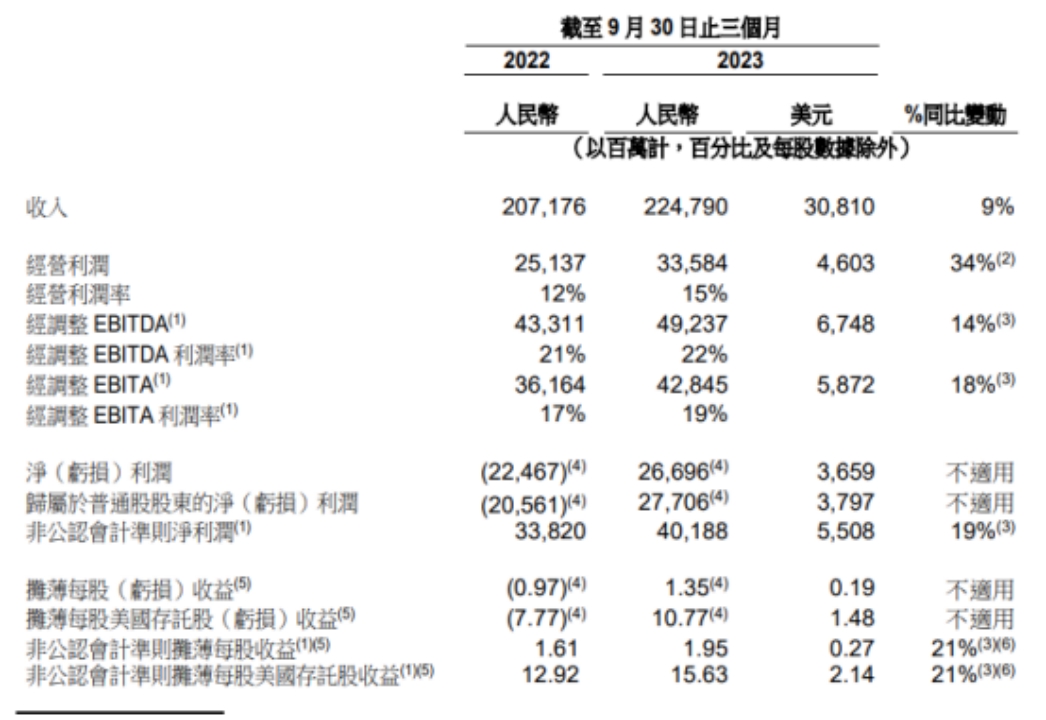

11月16日港股收盘后,阿里巴巴集团发布了2024财年第二季度(对应2023年第三季度)的财务报告。

数据显示,FY24Q2,阿里巴巴集团实现营收2247.9亿元,同比增长9%;同期,经调整的EBITDA为492.4亿元,同比增长14%,EBITDA利润率为22%; Non-GAAP 口径净利润为401.9亿元,同比增长19%。

图:2023年3季度阿里巴巴营收及利润表现数据来源:公司财报、36氪整理

与此同时,在本次财报中,阿里表示不再推进云业务的完全分拆上市,一度引发了市场的广泛讨论。

那么,此次财报究竟该如何解读?不再完全分拆阿里云意味着什么?怎么看未来的阿里?

01 核心业务变革成效初显

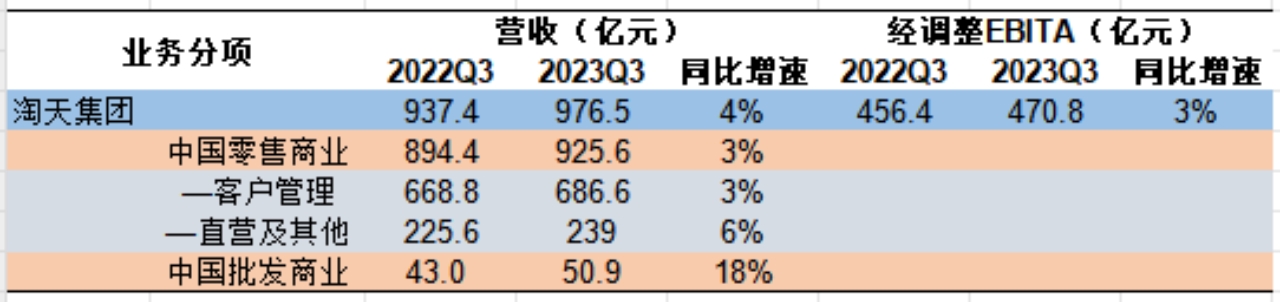

本季度,淘天集团实现营收976.5亿元,同比增长4%。其中,中国零售商业录得营收925.6亿元,同比增长3%;中国批发商业实现营收50.9亿元,同比增长18%。进一步细分来看,最核心的客户管理收入本季度实现收入686.6亿元,同比增长3%,直营及其他收入为238.9亿元,同比增长6%。

图:2023年Q3淘天集团营收分项及利润表现 数据来源:公司财报、36氪整理

考虑到今年三季度我国整体居民零售消费增长呈现放缓态势,尤其是线上消费增速表现疲软,7月/8月/9月线上实物商品零售总额同比变动7%/8%/7%,均较二季度明显下滑。这种背景下,阿里电商作为最大的线上综合零售平台,受益于规模优势以及自身价值定位的优化,季度内核心的CMR等收入仍实现了稳健的增长,展现出了平台较强的经营韧性。在盈利能力方面,淘天集团经调整的EBITA为470.7亿元,同比提升3%。

具体来看,季度内,阿里继续贯彻用户为先的策略,从增加互动内容、提升价格力竞争优势、以及提升用户体验和卖家经营效率三个方面持续优化淘宝的价值定位。

首先,在内容端,平台继续加大互动内容方面的投入,带动短视频收看时长的强劲增长,通过直播内容驱动有效提升了用户的使用时长,增加了用户转化率,同时也进一步增加了核心用户的黏性。季度内,平台88VIP会员超过3000万,实现双位数的扩张;其次,在产品供给端,平台坚持“万能的淘宝”策略,凭借规模优势和庞大的用户基数,积极引入更丰富的商家供给体系,实现了从品牌到白牌的多个商品分层和多重价值主张,进一步提升了产品供给的价格竞争力,满足了消费者的多层次消费需求,在优化了用户使用体验的同时,也有效提升了消费者的购买频次;最后,在商家经营效率上,季度内平台通过AI技术和运营模式迭代,简化了线上店铺运营环节,提升了卖家的经营效率,同时,8月升级的“万相台无界版”使得商家广告投放的目标客群更为精准,大大提升了客户转化率和商家的变现能力。

综合来看,在这些具体的策略下,季度内平台的交易买家和订单量均录得增长,且大中小商家的广告投放意愿也显著提升,最终反馈到平台经营层面,表现为淘天集团营收和盈利能力的持续稳健增长,实现了用户、商家和平台的三方共赢。

02 云业务发展路径进一步明确

本季度,云智能集团录得营收 276.5 亿元,同比增长2%。增速短期承压的主要原因在于目前企业上云需求及相关投入仍处于恢复阶段;同时,云产品降价以及AI技术创新带来的效益仍处于积累期,仍需一定时间才能完全体现效果。但与此同时,值得关注的是季度内阿里通过减少利润较低的项目式合约类收入,有效提升了云业务的收入质量,且受益于公有云产品及服务的增长,云业务的盈利能力也进一步优化。季度内,云业务经调整EBITA为14.1亿元,同比增长44%。

图:2023年Q3云智能集团营收及利润 数据来源:公司财报、36氪整理

展望未来,我们认为,自5月起,阿里云下调部分核心产品官网成交价,短期内有望进一步刺激新客户需求,推动云计算业务增速修复。而长期来看,受益于云业务收入质量的改善以及AI助力下降本增效的显现,云计算利润率仍有较大提升空间。

此外,在本次财报中,阿里还表示不再推进云智能集团的完全分拆,主要是由于近期美国扩大了对先进计算芯片出口的限制,给云智能集团的前景带来了较大的不确定性,基于此,公司认为,云智能集团的完全分拆可能无法按照原先的设想提升股东价值,因此决定不再推进其完全分拆,而是会面对不确定的环境,专注建立云智能集团可持续增长的模型。

对此,我们认为,尽管阿里云的分拆上市,可以有效提升云业务的融资能力,为云业务发展注入新的活力,同时也会对阿里集团和云业务的估值体系进行重塑,正如阿里所言,未来大环境的不确定性也极大提升了阿里云上市后的估值波动性,很可能导致云业务的实际价值与市场估值产生较大的价值偏差,使得云资产价值明显低估,最终并不利于云业务的长期发展和股东回报率的提升。

此外,阿里也强调,“面向AI时代,阿里云比任何时候都更需要长期主义的战略投入。阿里巴巴将坚决加大对阿里云的投入强度,让阿里云心无旁骛专注于“AI+云计算”发展战略,尽可能减少不确定性因素对未来发展的不利影响。”这也是一个信号,如果阿里云未来坚持“AI+云计算”的发展战略,阿里确实是最有定力的投资者,对阿里云长期发展是有裨益的。

因此,在极度不确定的市场环境下,不再盲目推进完全分拆,而是改由阿里持续加大战略投入,这对现阶段阿里云业务的发展、股东价值的提升,以及实现“云计算+AI”的长期发展战略,可能都是更有利的决定。

03 多业务协同发展下快速扩张,贡献更多增量

在本季财报中,另一个值得关注的点在于,受益于2023年3月启动的组织结构变革,在各个业务集团实现独立运营后,本季度多项业务延续了快速增长,且板块之间的协同效应有所提升,为集团整体贡献了更多增量。

图:2023年Q3国际数字商业集团营收及利润 数据来源:公司财报、36氪整理

具体来看,本季度,受益于海外主要零售平台强劲表现的带动,国际零售商业整体订单同比增长28%,推动阿里国际数字商业集团营收大幅扩张53%至245.1亿元;同时,受益于速卖通Choice模式下与菜鸟更紧密的合作,以及其他跨境物流履约解决方案收入提升的带动,季度内菜鸟实现营收228.2亿元,同比增长25%;此外,季度内本地生活、大文娱业务均实现了双位数的扩张,其中,在高德和饿了么的带动下,本地生活实现营收155.6亿元,同比增长16%,大文娱实现营收57.8亿元,同比增长11%。

图:2023年Q3其他主要业务集团营收及利润 数据来源:公司财报、36氪整理

盈利能力方面,季度内菜鸟盈利能力显著提升,经调整的EBITA为9.1亿元,较去年同期大幅扩张625%,其他的本地生活、大文娱和国际数字商业集团则在规模持续增长下,亏损幅度得以进一步收窄。

04 未来怎么看?

综合来看,本季度受益于公司变革成效的进一步显现,阿里的核心业务淘天集团有效对冲了市场环境疲弱带来的经营风险,实现了营收和利润的稳步增长;与此同时,独立面向市场后,其他业务集团也在本季度维持了不错的扩张态势,尤其是菜鸟和国际业务规模扩张明显,叠加各业务板块经营效率的优化和板块间协同效应的提升,季度内各业务盈利能力显著提高,菜鸟实现了超600%的利润扩张,其他业务的亏损也进一步收窄;此外,尽管云业务在产品降价等因素影响下,短期收入增长仍然承压,但考虑到主动变革预期下,云业务收入质量的改善,加之阿里加大战略投入和不再完全分拆,长期也为云业务的可持续发展奠定了更坚实的基础。

展望未来,我们认为,从短期来看,受益于国内消费市场的持续回暖以及组织框架调整后经营效率的提升,在“用户优先”策略下,核心电商业务有望扭转现有困境,进一步提升市场份额,带动营收和盈利能力的回暖,同时,其他业务的加速扩张,也为集团整体带来了更多增量。

长期而言,在我们上季度财报分析中曾提到,从历史经验来看,阿里的历次改革都是一个重要的转折点,目前仅处于本轮改革的初期,最直观的感受就是财务报表端的改善。但随着改革的持续推进,受益于核心业务的战略清晰和其他板块经营效率的提升,集团长期的增长潜力和盈利能力有望进一步优化,不仅如此,而且在更多业务独立面向市场后,也预示着阿里在核心能力之外,拓宽了自身的边界,更加聚焦新技术和新赛道,发展出更多的可能性,比如这次财报分析师电话会上阿里CEO吴泳铭提出的阿里首批一级战略级创新业务:钉钉、夸克、闲鱼、1688,并明确其将以独立子公司的方式运营,阿里将以3-5年为周期进行持续投入。这些都将进一步提高了阿里巴巴集团未来的想象空间。

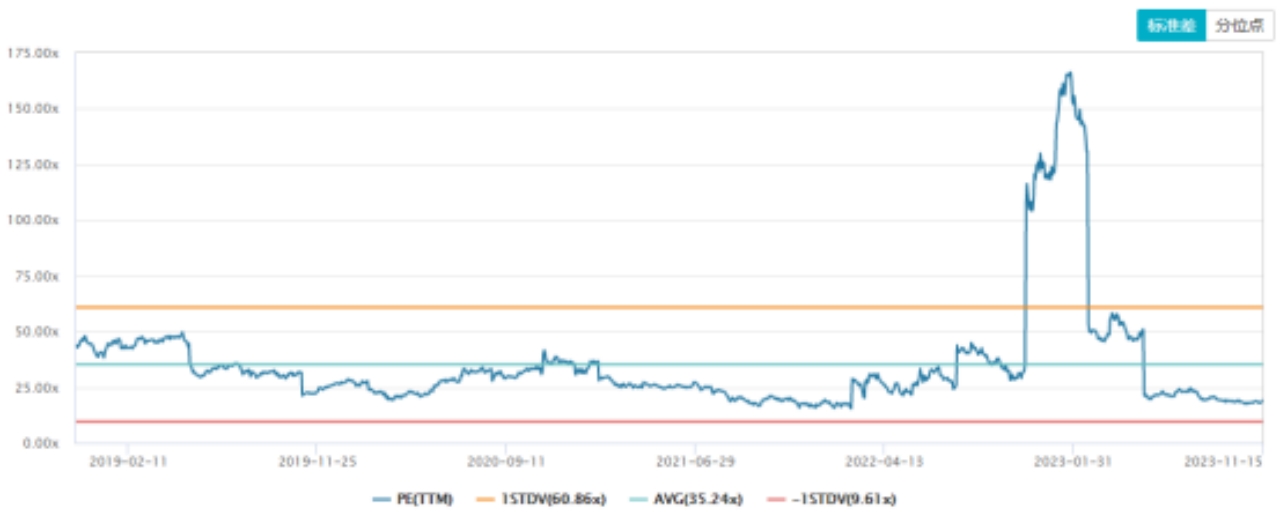

图:阿里巴巴PE估值变化 数据来源:wind、36氪整理

站在投资的角度,目前阿里的市值为1.5万亿元,对应PE(TTM)18倍,基本处于上市以来的较低水平,估值安全边际较高。考虑到阿里较为确定的业绩增长预期和长期想象空间,我们认为当下的阿里已经具备了较高的投资性价比。但与此同时,不可否认的是未来一段时间内外部环境仍面临较大的不确定性,在波动性明显提升的预期之下,市场究竟会如何定价增长与风险变得尤为重要,在此背景下,任何超预期的变量,都可能引发公司股价的剧烈波动,加大投资者的实际投资难度。因此,拉长投资周期,分享公司的长期业绩增长红利,可能是现阶段更有效的投资策略。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握