“油车还是电车?”

新旧产业交替变革时代,成为买车时摆在消费者眼前的一大选择难题。

电车环保智能、驾驶体验佳、充电费用低;但油车加油方便快捷,电车补能体系远不能及。

节假日车主争抢充电桩成为传统戏码,“里程焦虑”话题已然老生常谈,这不利于车企开拓市场,一定程度上影响了电车普及。

目前电车续航主要通过充电桩充电,其次是换电站换电。从充换电设施本身,到上游输送电量的电网,再到背后的运营企业,分别面临以下问题:

其一是充换电设施数量不足;其二是在用电高峰期,电网输电效率低,输送电量无法满足快速补能需求;其三是运营充换电设施属于重资产投入,背后企业尚未盈利生存困难。

针对以上三个问题,本文认为:

1、充换电设施具备一定公众属性,以国家电网等为代表的国家队,在政策推动下,未来还有更大突破空间。

2、积极探索V2G技术和产品,把电车变成移动式、分布式的储能单元,在生活各场景提供电力,削峰填谷实现“车—桩—网”三方共赢。

3、顺应互联互通趋势,依托全国补能“一张网”,一面合理布局充电设施,提升利用率;一面挖掘充电设施作为智慧终端的新价值。

实现车桩比1:1目标,尚需国家队发力

从2020年开始,汽车充电桩被纳入国家七大新基建之一,但目前国内公共充电桩仍不足。

中国充电联盟数据显示,截至2022年,我国车桩比为2.51:1,公共车桩比仅为7.29:1。距离工业和信息化部提出的“2025年实现车桩比2:1,2030年实现车桩比1:1”的目标,存在差距。

盘点市场上充换电设施运营玩家,分为以下几类:

以特斯拉、蔚来、比亚迪、小鹏、极氪、广汽埃安等为代表的车企,通过自建或投资方式参与运营充电网络。

以特来电、星星充电、云快充、小桔充电等为代表的民营科技企业,将业务重心押注于补能。

此外,还有以宁德时代为代表的动力电池企业,以国家电网、南方电网等为代表的国家队,以滴滴出行、四维图新、高德地图等为代表的出行服务公司等,将业务延伸拓宽至充换电设施运营。

从数量上看,目前市场主要由民营科技企业占据。

据中国充电联盟数据,截止到2023年9月,全国运营充电桩数量TOP15企业中,有13家民营科技企业,排在前三的特来电、星星充电、云快充均为民营运营商。TOP15企业运营充电桩数量占总量的92.4%,13家民营科技企业占据其中86.8%。

在新能源汽车市场激战的车企,布局充电业务存在巨大资金压力。与上述第三方运营商相比,车企自建或运营的充换电设施数量偏少。

国内布局充换电业务的代表车企蔚来近日称,在全国有换电站1937座,充电站3225座、充电桩18845根,三方桩905410根。这也仅能满足小部分需求。

进一步建设充换电设施,尚需第三方运营商发力。致力于补能的民营科技企业、国家队、电池企业、出行服务公司,未来谁拥有更大突破空间?

作为电车补能的基础设施,充换电面向千家万户,具有一定公共属性。在特来电、星星充电等已占据市场主要份额的情况下,未来更多压力给到国家队。

国家电网、南方电网等掌握着行业命脉,可像建设加油站一样,推动建设充换电基础设施。

国家队还有另一股不容小觑的力量。以中国石化、中国石油为代表的能源公司,旗下拥有大量加油站,在燃油车逐渐式微过程中,加油站面临转型。

中国石化开始入局换电业务,2023年上半年建成充换电站351座,累计达到2650座。

中国石油耗资15亿拿下同为充电桩国家队的普天新能源,该公司拥有超2.5万台充电桩;中国石油还建成北投冬奥村超级充换电综合示范站,该示范站集光伏、储能、充电、放电、换电、电池检测、非油功能“七位一体”。

调节电网,V2G技术来助攻

除充换电基础设施不足外,补能网络另一大困境是:电车数量不断增加,充电桩功率越来越大,在用电高峰期电网将承受较大压力,导致输送电量无法满足实际需求。

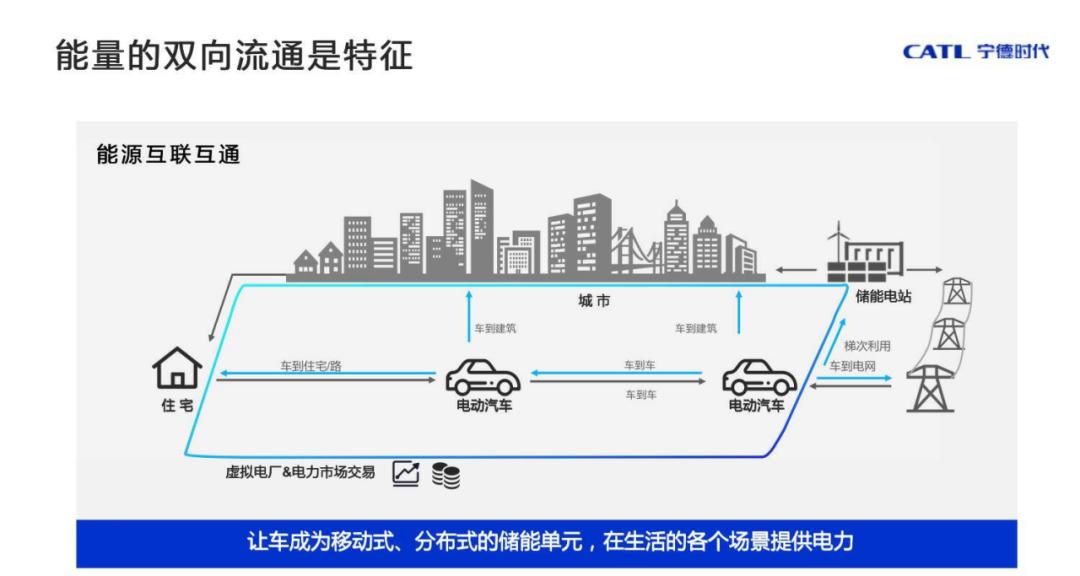

对此,业内正积极探索V2G技术,实现电车与电网之间能量的双向流动,让每一辆电车成为移动式、分布式储能单元,在生活各场景提供电力。

简单理解V2G技术,电车也是可储能、并输电的“充电宝”。在非用电高峰期,电车利用电网充电;在用电高峰期,电车作为微型储能站给电网放电。

车主在低峰期充电,就以更低的价格获取更好的电能质量,高峰期反向输电还可赚取峰谷电价差。

成千上万大规模的电车通过物联网技术连接到智能聚合平台,就形成一个虚拟大负荷,可调节电网、减轻电网负载压力,起到“削峰填谷”的作用,实现“车—桩—网”三方共赢。

能量双向流动一大挑战在于,如何保障电池寿命不受充放电次数增加的影响。对动力电池的技术、性能等提出更高要求。

宁德时代首席科学家吴凯在智车战略“车路云融合创新发展50人论坛”上谈到,早在2019年,宁德时代就开始做V2G尝试,目前技术已非常成熟,电池完全可以满足电网的频繁调动及寿命要求,参与电网的调平调峰。

(图片来源:宁德时代)

而且,现在动力电池价值并未被完全应用。吴凯表示,电池服务汽车仅是电池全生命周期的一小部分,通过车辆到电网的能量双向流动,可将电池能量全部发挥出来。

通威集团董事局主席刘汉元也曾公开提及,汽车电池充放电的寿命目前接近2000~3000次,未来可能达到5000次甚至1万次,而汽车运行所需要次数大约为1000次,剩下80%~90%的冗余次数,可以在电网上发挥充放电储能作用。

刘汉元估计,中国汽车电动化全部完成后,5亿~10亿辆电车电池冗余次数可以支撑中国电网运行3~5天。

发展V2G技术将推动电车形成新的补能网络,V2G示范充电站试点已在深圳、北京、上海、四川、江苏、浙江、山东等地展开,并尝试商业化运营。

包含蔚来、埃安、吉利、一汽、小鹏、赛力斯、哪吒、比亚迪等车企,特来电、星星充电、国家电网、宁德时代等第三方服务商均在开发V2G技术和产品。蔚来今年发布了可反向充电的20kW V2G充电桩,在北京、上海、厦门、深圳、武汉等城市已经开放少量V2G充放电桩。

打破商业模式之困,互联互通是基础

国家政策引导、入局玩家积极布局、补能方式完备,理想状态下,补能体系建设完善只是时间问题。

但如何活下去,是一众充换电企业当下更加紧迫的事情。

充换电设施运营属于重资产投入,投资高、回报周期长,市场处于发展初期,很多企业长期亏损、甚至难以支撑。

特来电董事长于德翔曾在接受记者采访时表示,“成立前四年亏得心惊胆战,也不知道行业拐点什么时候才会出现,前几年累计亏损12亿元。”

更有企业倒在了黎明前的黑夜。企查查数据显示,2023年前三季度,我国已有1.4万家充电桩相关企业注销吊销,相比2022年同期的7654家,增加了77.1%。

企业需要改善经营现状,并探索更有价值的商业模式,为长远发展做准备。

当下各方正致力解决各充电桩标准不统一问题,实现充电基础设施物理接口的互联互通。

顺应行业互联互通发展趋势,充电桩运营商之间开放合作共享,可发展为一个聚合多品牌充电桩平台,消费者在平台上实时查看充电桩位置、状态等信息,根据需要灵活选择。

按此路径发展,未来补能设施将形成全国“一张网”,并实现数据的互联互通。一方面,提升充电桩利用率,减少闲置;另一方面,通过数据分析车主行驶轨迹,更有针对性、更合理的布局充电设施,增加营业空间。

在互联互通基础上,智能网联汽车时代的充电桩,将成为一个智慧终端,可围绕用户体验挖掘更多商业模式。

亿欧智库《2020-2025中国充电基础设施发展预期报告》指出,未来,充电桩将具备与自动驾驶、自动充电、自动停车相配套的智能属性,承载更多人性化服务功能,与生活、娱乐设施相结合,成为智慧城市、汽车网络的重要节点。

比如,充电期间充电站可提供汽车检测、汽车保养维护等服务,通过APP实现手机预约、网上付费、到站充电兼维修保养流程,打通厂商、消费者到服务商产业链,打造综合服务生态圈。

同时,通过智能充电网络收集大量电池、用户用车习惯等数据,这些数据在汽车销售、汽车后市场服务等场景,有望发挥更大价值。

到最后,如特来电官网介绍,通过充电网将规模化电动汽车链接到大电网,构建起充电网-微电网-储能网-数据网深度融合的“新工业互联网”,打造新能源和新交通双向融合的全新生态产业。

在全新的产业生态上,第三方充电桩企业可以成为聚合储能中心、虚拟电厂能源交易中心、充电金融交易中心、大数据交易中心,成为拉动新能源汽车消费和新基建的主力军。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握