今年年初,永祺(中国)车业股份有限公司(以下简称“永祺车业”)向沪市主板递交招股书,冲刺A股。近日,永祺车业披露了IPO第一轮审核问询函的回复。回复内容来看,永祺车业就上交所关注的成本、存货、毛利率、现金流等22个问题进行了说明,其中共享单车业务颇受关注。

钛媒体APP注意到,2020年,共享单车曾为永祺车业创收6.37亿元。然而,共享单车在经历酣战、融资、烧钱的混战时光后,热度逐渐褪去。2022年该业务板块收入锐减至600多万元。永祺车业在招股说明书中表示,随着共享单车行情下行,公司已停止共享单车业务。失去共享单车后,永祺车业此次IPO的募投项目中,加码电助力自行车业务,目前这一业务市占率还不到2%。

从6.37亿元到0.06亿元,共享单车业务急剧“萎缩”

招股书显示,永祺车业主要从事中高端自行车、电助力自行车、滑板车、共享单车等绿色出行产品及相关配件的设计、生产及销售,产品主要销往欧洲、美国等国家和地区。

财务数据显示,2019年-2021年及2022年1-6月,永祺车业分别实现营业收入约16.77亿元、20.52亿元、22.29亿元及10.32亿元;归母净利润分别为3645.52万元、5907.41万元、1.88亿元及4987.08万元。

营收、归母净利润双增背后,难掩永祺车业日益萎缩的共享单车业务现实。据公开资料,2014年,ofo创始人戴威在北大校园中推出“共享计划”,彼时共享单车概念初现。资本的助推下,共享单车企业酣战。有数据现实,仅2016年就有近20家共享单车企业成立。2017年,国内共享单车大战更是进入白热化阶段。

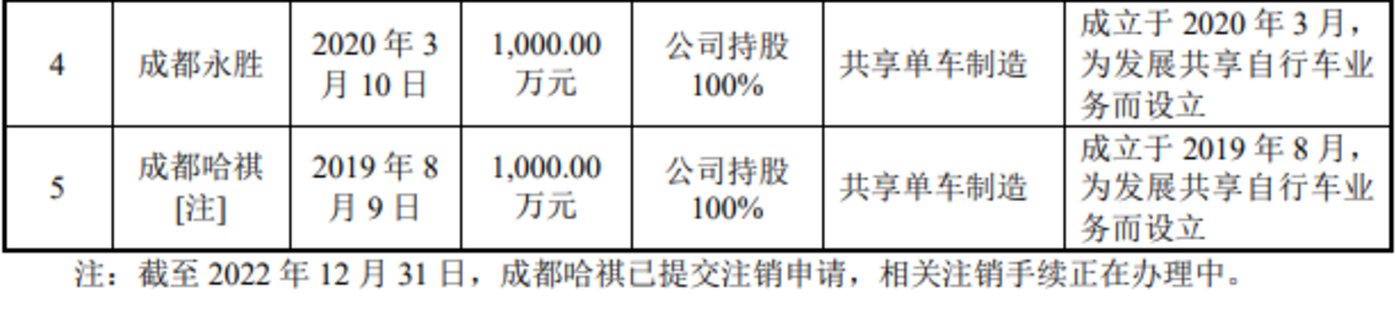

借着“环保”的东风,2017年,永祺车业开始与美团和哈啰单车开始合作。永祺车业更是在2019年8月、2020年3月先后成立了子公司成都哈祺与成都永胜,主要集中发展共享单车业务。

招股书显示,2019年及2020年,哈啰出行、美团单车分别位列永祺车业第三、四大客户,合计分别贡献了3.76亿元及6.69亿元的销售金额,分别占当年全部营业收入的22.39%及32.6%。

共享单车在经历酣战、融资、烧钱的混战时光后,热度褪去。伴随行业景气度下行,永祺车业的共享单车业务也日渐式微。成都哈祺与成都永胜在2021年以来也相继减产、停产,并处置了相关的固定资产。

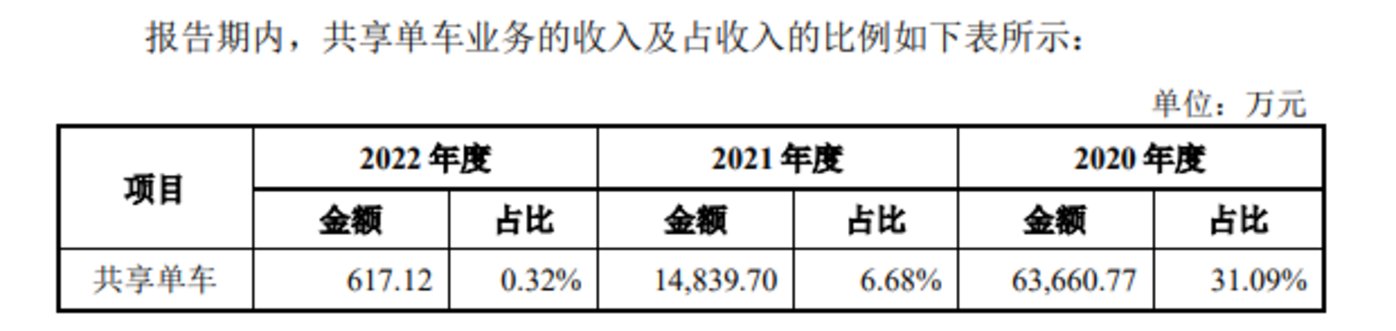

数据显示,2021年,永祺车业共享单车业务收入由上一年的6.37亿元减少至1.48亿元,当年美团单车从永祺车业前五大客户名单中“消失”,哈啰出行的销售金额大幅减少至1.35亿元。2022年,永祺车业共享单车业务收入进一步收缩至617.12万元,收入占比仅为0.32%,同年哈啰出行也退出了前五大客户之列。

共享单车业务收入从6个多亿骤降至600多万,仅用了两年时间。永祺车业表示,随着共享单车行情下行,已停止共享单车业务。

上交所在首轮问询中追问:“停止共享单车业务对发行人主营业务是否造成重大不利影响?”永祺车业则表示“没有造成重大不利影响”。

募投中加码电助力自行车,市占率不足2%

共享单车退潮后,永祺车业又押宝电助力自行车业务。

根据灼识咨询统计数据,2022年全球电助力市场规模为187亿美元,2018年到2022年全球市场的复合增长率达到22.5%;2022年中国电助力自行车市场规模为153.3亿元人民币,2018年到2022年中国市场复合增长率达到 35%,在全球电助力自行车市场中的比例为10%左右。

此次IPO,永祺车业拟募集资金60040.97万元,其中约3.78亿元将用于年产330万辆自行车(电动助力车)及零部件项目(一期),1亿元用于补充流动资金,6410.22万元投向永祺研发中心建设项目,剩余5800万元投向智能化信息化项目。

永祺车业预计,若年产330万辆自行车(电动助力车)及零部件项目(一期)投资项目完全达产,预计每年新增30万台自行车、15万台电助力自行车、10万台电动滑板车和60万台车架生产能力。

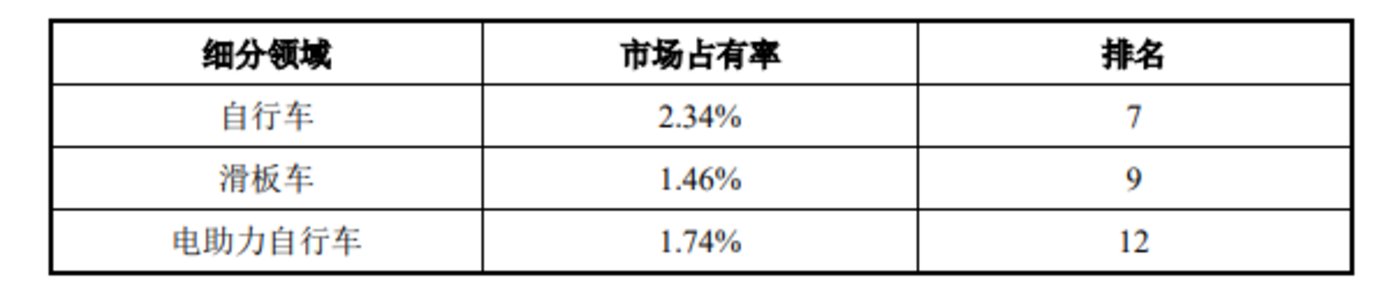

钛媒体APP注意到,电助力自行车的竞争也十分激烈。目前全球主要电助力自行车厂商包括 Accell Group、Pon、雅马哈、捷安特、 Riese & Müller、松下、Gazelle、Trek、美利达、Rad Power Bikes、Specialized、 Mustache、Cycleurope、Stromer、VanMoof、雅迪、台铃等,主要厂商份额占比超过54%。电助力自行车渗透率较高的国家为日本、荷兰、比利时和奥地利。而我国电助力自行车市场竞争格局较为分散,前十五大电助力自行车厂商的市场占有率均未超过15%。2022年,永祺车业电助力自行车在国内市场占有率仅为1.74%,排在第12位。

永祺车业认为,募投项目的实施有利于公司突破产能瓶颈限制,满足下游不断增长的自行车市场需求;并打造智能生产车间,提升公司综合竞争力。

然而,有研究机构分析,电助力自行车专业程度不如专业骑行车,续航能力不如电动车,便捷性和性价比不如普通自行车,目前来看优势并不明显。

据招股书,2019-2022永祺车业自行车平均单价分别为1020.75元/辆、986.49元/辆、1023.63元/辆及1258.2元/辆。同期,其电助力自行车的平均单价分别达到了6024.56元/辆、4322.82元/辆、4386.94元/辆、4553.41万元/辆。

研发人员平均薪酬不及销售人员,研发费用率低于同行

从披露的招股书来看,永祺车业形成了以OEM为主、OBM和ODM为辅的经营模式。数据显示,2019-2022年,永祺车业OEM模式下的收入分别约14.12亿元、17.72亿元、18.28亿元、14.76亿元,2022年占比为75.84%。

而永祺车业这种以OEM为主的业务模式,其在研发上的投入相对较少。数据显示,2019-2022年,永祺车业的研发费用投入分别为667.75万元、669.1万元、834.23万元和838.16万元,占同期营业收入的比重分别为0.4%、0.33%、0.37%和0.43%。同行(600679.SH)、(600818.SH)、(300994.SH)2022年的研发费用率分别为1.28%、2.9%、0.93%。

永祺车业表示,可比公司中,及均具备自主品牌,自行车业务以OBM为主,故对产品升级迭代更新需求大,产品研发费用相对较多。以ODM业务为主,技术研发相对较多,故研发费用较高。

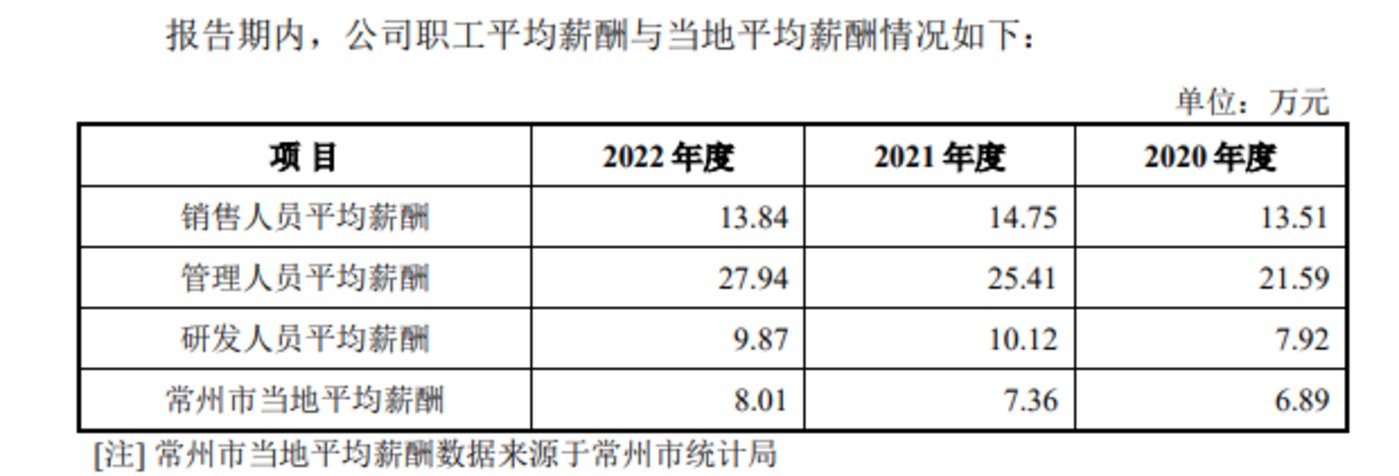

永祺车业表示,未来公司将不断增加产品开发投入,不断提升公司的产品开发能力。钛媒体APP注意到,永祺车业研发人员的待遇并不优厚。

根据永祺车业披露的数据显示,2022年,公司销售人员的平均薪酬为13.84万元,同期管理人员平均薪酬为27.94万元,而研发人员的平均薪酬为9.87万元。针对研发人员平均薪酬不及销售、管理人员的情形,钛媒体APP向永祺车业发去调研函。但截至发稿,未收到相关回复。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握