2018年,时任 SAE International 轮值主席的 Mircea Gradu 先生来访中国,我有幸陪同他一起参观了长城汽车在保定的新工厂,以及百度Apollo自动驾驶示范区。

整个过程他对中国汽车工业的发展规模与自动驾驶技术的试乘体验赞不绝口,尤其是在长城汽车44万平方米车间里,罗列紧密的巨大机械臂让人像穿越到赛博朋克的世界,现在回想起来仍然震撼无比。

不过有些讽刺的是,在随后北京车展的行程上,Mircea Gradu 先生一直眉头紧锁,愁云满布。

彼时新能源小车之风正盛,粗制滥造的 A0级小车遍及国产车企展台,Mircea 指着其中一辆车的车门缝隙问我:

“为什么中国有这么强大的汽车工厂与自动驾驶技术,却造出这种‘垃圾’?”我只能装作听力不好,无言以对。

在准备离开车展时,我们碰巧路过了小鹏汽车的展台,展位不大,只放了一辆他们刚刚发布的 G3,但是略显前卫的造型设计还是引起了我们的注意。

Mircea 指着那方不起眼的展台问我:“Chinese miniTesla?”我笑着解释说:“中国有很多版本的特斯拉。”

在当时,谁也不会想到小鹏汽车能成为领跑国内自动驾驶技术的车企,甚至隔空喊话对标特斯拉, Mircea 竟然一语成谶。

01 Not Mini,But Copy

也是在2018年,何小鹏正式入主他遥控了3年的小鹏汽车担任CEO,并于同年发布了 Xpilot 第一个正式版本。

据说何小鹏接手后做的第一件事,就是否决过去 G3 “造小车”的产品思路,重新拍板产品规划,要打造一辆全面对标Model 3的 B 级车,也就是2年后发布的 P7。

这不仅是在产品层面的“致敬”,在自动驾驶上也亦步亦趋,逐渐打造了全球最像特斯拉的自动驾驶商业模型,一度卷入苹果挖人诉讼风波。

1)2018年10月特斯拉在美国发布高速 NOA,8个月后在中国推送上线;2021年1月小鹏汽车发布高速 NGP,8个月后在广州推送 NGP 版本落地。

2)2020年10月特斯来发布 FSD Beta,宣布支持城市 NOA;2023年3月小鹏汽车发布 XNGP,宣布年底全面支持城市 NOA。

3)2023年7月,特斯拉在 FSD Beta V11.3版本中宣布统一了高速和城区的视觉和规控技术栈;同月,小鹏汽车声明新升级的 XNGP 系统可以实现高速 NGP 与城市 NGP 技术架构与能力的统一。

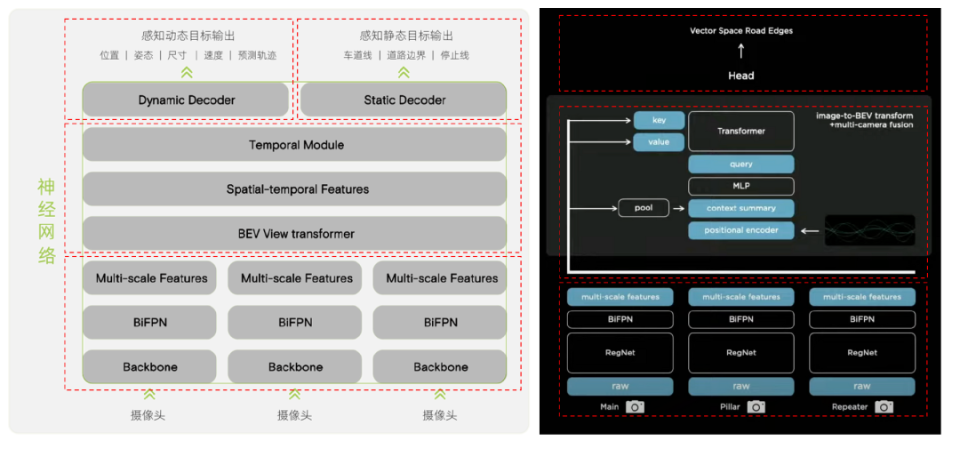

小鹏的 XNET 与特斯拉的 HydraNET

然而,一味的跟随战略与技术致敬,虽让小鹏汽车收获了“技术领先”的口碑,却因缺乏规划、战线拉长,尝到了产品战略混乱的苦果,最先出问题的就是首款 A +级车 —— P5。

P5 的低配车型有续航短板,高配车型主打的智驾功能又要延期交付,在经过初期短暂的订车热潮后,销量开始迅速下滑。

与此同时,小鹏曾经的王牌车型 P7 也陷入了销量泥淖。

另外,特斯拉 Model3 的“鲶鱼效应”打开了新能源轿车在 B级车型的市场,但认识到这一点的显然不只有小鹏 。

另一位国内巨头比亚迪手中的王朝系列与海洋系列布局多时,其中与 P7 定位高度重合的比亚迪汉,一经推出就迎来口碑销量双丰收,一举占据国产新能源 B 级车型的头把交椅;之后 Model3 三番五次的价格战更是让 P7 的处境雪上加霜。

随后,小鹏汽车对标Model Y推出旗舰车型 G9,但过高的售价与混乱的营销策略导致销量始终不见起色;

而小鹏汽车引以为豪的“智驾体验”,更没有像预期那样把他们带到跟特斯拉一样的高度,反而因产品战略问题跌出新势力销量第一梯队。

一则趣闻是,在小鹏汽车销量领跑新势力时期,何小鹏接受了一家头部媒体专访,期间记者问他,造车未见胜负就分心去做飞行汽车和机器狗,是否是三心二意的表现。何小鹏当即大怒,采访也不欢而散。

从资本喜欢听故事的角度,马斯克可以搞航天火箭和脑机接口,他当然也可以做飞行汽车和机器狗。只可惜,马斯克成为了现实版钢铁侠,何小鹏却险些落得新势力造车“渣男”的称号。

对于小鹏而言,想要成为“钢铁侠”要先拥有“史塔克集团”。

Space X 和 Neuralink 所代表的探索精神难以被国内玩家轻易模仿, 过于聚焦特斯拉的闪光点只会一叶障目。

G9 的失利让小鹏痛定思痛,迅速展开组织架构大转型,联合创始人夏珩和何涛逐渐被边缘化,火线加盟的王凤英成为焦点人物。

02 快,能有多快

小鹏汽车身上的某种特质总会让人联想到同样是“小”字辈的小米。在小米过去十几年的发展与竞争中,一个明显的特质是“快”。

在竞争如炼狱的消费电子领域,许多企业一旦进入下行期就很难再赢得喘息机会。但小米却能从每个下行曲线中迅速转身,通过红米与小米的双线战略冲击低端与中高端市场,成为大浪淘沙后智能手机市场上为数不多的核心玩家。

小鹏也很快。

王凤英上任的效果立竿见影,先是将新车的名字从 G7 改为 G6,定价重回20万区间,最近发布的G9也重回<30万区间。

同时,虽然在大方针上,王凤英依然贯彻小鹏聚焦自动驾驶的基因,但是在小动作上却推出了“智能化捆绑 Nappa 真皮座椅”与“智能化捆绑女王座驾”的营销手段,显示出她与小鹏旧将不同的一面 ——

自动驾驶对小鹏很重要,但把自动驾驶卖出去更重要。

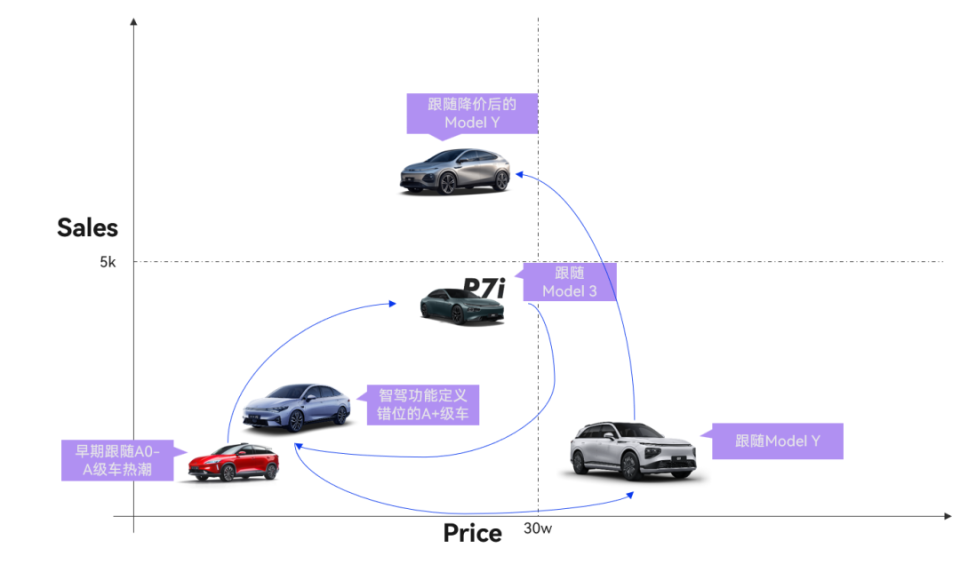

小鹏汽车产品体系的混乱是沉疴痼疾,从上图可见一斑。

哪怕是零跑、哪吒这样的二线新势力都知道产品体系的搭建是“下围棋”,要循序渐进、稳扎稳打,只有小鹏一家新势力在天马行空地“下跳棋”。王凤英的加盟是一味猛药,而要想根除还需借助外力。

于是,大众汽车来了。

入华四十载的大众汽车一直是“平台战略”(套娃)的代名词,虽然大众集团的传奇董事长费迪南德·皮耶希不是平台战略的发明人,却是他把这一基因输入到大众集团的血液中——

90年代末,大众就已经开始用同一平台生产高尔夫、奥迪 A3、奥迪TT 和斯柯达等车辆了。

也正是得益于平台战略的规模经济,大众汽车创造了巨大的利益空间。

但很遗憾,在电动化与智能化领域发力不得要领,让大众集团逐渐在中国市场丧失竞争力。通过“合资”方式因地制宜,一直是他们过去三十多年在中国市场赚钱的第一法则。

现在来看,小鹏汽车与大众的合作有下面2个关键点:

1)基于G9的平台、智舱、智驾,开发2款B级车型,2026年以大众品牌投放中国市场

2)大众安徽是本次合作中开发、创新、采购中心的主体,主导产品定义、供应链与销售

这次合作对双方的利益显而易见,但同时也给小鹏汽车提出了两个问题:

大众车型的售价区间与小鹏汽车主力车型高度重合,小鹏能用2年的时间实现价格区间的突围吗?

在合作中小鹏汽车扮演了甘居人后的 Tier-1 角色,共享智驾平台还能保障他们的核心竞争力与品牌形象吗?

带着这两个问题,人们还在讨论与大众合作是蜜糖还是砒霜的时候,何小鹏又拆开了滴滴想脱手的包袱,以收购形式接下滴滴半途而废的 Mona 产品线。

03 有主意的接盘侠

如果与大众合作算是“搭桥过河”与“借梯上墙”的话,接手滴滴的 Mona 产品线更像是一场对赌式接盘。到底值不值钱,要让市场验过货才知道。

这件事情看似吊诡却又合理的地方在于,无论自动驾驶还是造车都不行的滴滴,把造了一半的车,卖给不怎么会卖车的小鹏。

虽然美其名曰用扶摇架构与XNGP技术打通 To B 市场,但谁都知道 XNGP 倡导的价值与社会运营车辆是背道而驰的两个方向。而广汽埃安的主力车型,也证明了一件事,To B 市场的车辆无法赢得 To C 市场的欢心。

当然,这并不是小鹏第一次试水 To B (To G)市场。在今年早些时间为了解决 G9 销量不振的问题,他们已联合地方资源着手将 G9 打造成 Robotaxi 推向市场。

但 L4 明星公司们都不行,小鹏逆向行驶的商业化策略必然没有起色,更何况 Robotaxi 在示范区的投放量对于乘用车销量而言只是杯水车薪(虽然拿来讲故事行)。

不过乐观点儿,滴滴为小鹏的 To B 战略带来了独一无二的卖车运营渠道,从而实现 To B 市场的“破圈”。当然,两年前的比亚迪也是这么想的。

与滴滴的合作走向暂且不论,小鹏汽车确实通过“快”在短短一年的时间里就梳理出了泾渭分明的产品矩阵体系,但不是下围棋,而是多画几副棋盘。

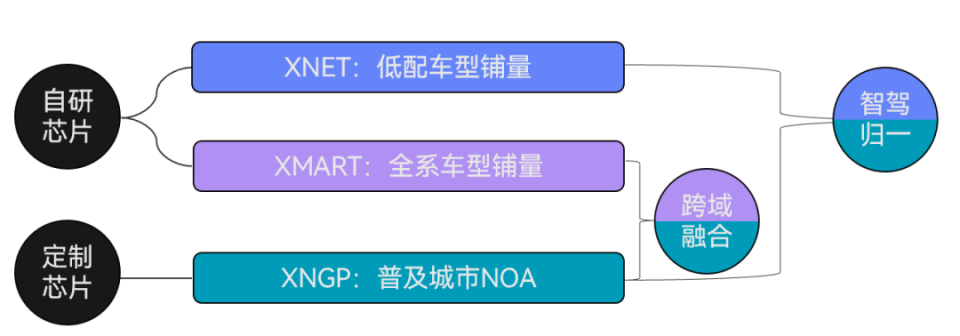

04 定制芯片来了

解决完混乱的产品体系,小鹏还有一个棘手的难题,就是居高不下的智驾成本。

在主打智驾体验的新势力里面,同样是 Nvidia 的 Orin X 加上多传感器融合方案,蔚来与理想的车型大多在35万甚至40万以上,智驾成本占比大概在5%-7%之间;

而小鹏的车型卖到20万出头,智驾成本高达10%以上。

这对消费者而言看起来是好事,但在城市 NOA 没普及之前,高速 NOA 的利用率与体验并不尽如人意。这意味着,消费者花同样的钱买小鹏所置换回来的价值远不如其他品牌。

而反映到企业的财报上,便是持续亏损与利润率下滑。

小鹏不是没想过降本,去年曾一度传出自动驾驶 VP 吴新宙计划在未来车型里“砍掉”激光雷达,进一步效仿特斯拉重仓“纯视觉”路线。后来由于技术与市场侧阻力,以及吴新宙出走,成为遗留问题。

智能化是高屋建瓴的指导思想,不能动;而降本是市竞必经之路,绕不开。

按公开数据,蔚小理智驾成本高达3000~5000美金;而特斯拉智驾成本只有1500美金,这背后除了纯视觉路线,全自研的垂直整合才是特斯拉真正的智驾护城河。

过去几个月,“全栈自研”一直是颇具争议的话题。

正方认为只有像特斯拉和苹果那样自研软硬一体,才能保持行业最高竞争力;反方则说软硬解耦是大势所趋,自研投入成本过高,人力与财力资源不对等。

但对于以小鹏汽车为代表的新势力,核心竞争力本就来自于新兴技术与人才。如果想最大化智能优势,必然要通过全栈自研道路打通软硬一体壁垒。

据公开信息,小鹏过去5年研发投入在100亿人民币左右,占到了 A 轮以来融资和募资总额的50%以上。同时,他们也宣布芯片团队规模已达300人,未来5年会在智能驾驶层面持续投入300亿人民币。

今年4月,何小鹏在上海车展前夕发布了全自研的“扶摇”平台架构,开启了“自研平台”与“规模降本”的耦合故事。

同时据可靠信源,小鹏汽车将在1024的技术节上公开在芯片领域的最新进展,即使背负高额亏损压力,重仓自研的姿态似乎没有动摇。

然而,就在小鹏汽车牵手大众的同时,自动驾驶 VP 吴新宙出走英伟达的新闻开始刷屏,从时间顺序上无疑是精心设计的结果。

但更令人意外的是,小鹏汽车寻求英伟达合作定制芯片的消息接踵而至。

在智驾领域,打败纯视觉的肯定不会是纯视觉。就像业内朋友们常说的,芯片是一切技术自研的终途。

同样是城市 NOA,特斯拉需要500 TOPS,小鹏需要 750 TOPS,有的车企则需要1000 TOPS,这背后的关键就在于芯片架构是否为智驾功能量身定制,以及能否吃透每一个关键环节。

根据媒体爆料,小鹏汽车定制的这枚芯片算力高达750 TOPS,专为集成激光雷达的 XNGP 功能需求打造,瞄准城市 NOA 做投放,维持智驾领军人的形象。

而小鹏首款自研芯片大概率在算力上不具备优势,预计在100~150 TOPS 之间,甚至可能更低,搭载在低配 NGP 车型上,肩负起快速大规模上量摊薄研发成本的重任。

还有一种可能是小鹏首发的自研芯片将面向智舱域控设计,后续主打跨域融合。

05 写在最后

联手大众造车,收购滴滴Mona,自研与定制芯片齐步走,小鹏汽车非常擅长资本运作与产品规划双管齐下,不过手中的底牌应该所剩不多。

而与此同时,喜欢套娃的理想终究不会放过 B 级车的区间,蔚来的手里还有犹抱琵芭半遮面的阿尔卑斯和萤火虫。再算上刚刚发力智驾的比亚迪,以及与明年即将躬身入局的小米…

前不久我刚试驾了小鹏 G6,由于 XNGP 还没开放,出现了无法正确识别车道线汇错车道的情况。不过整车的机械素质大大超出我的预期,底盘在过弯与滤震时都给驾驶员非常扎实的感觉。

期待小鹏能造出一辆智驾好车。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握