今年Q2,以低价著称的拼多多向外界展现出惊人的赚钱能力。522.8亿元的营收,同比增速66%,环比增速39%。131亿元的净利润,同样取得两位数的同比、环比双增长。

放眼整个互联网行业,这都是非常扎眼的成绩。拼多多俨然变身一台赚钱机器。

2022年Q1,拼多多活跃买家达到8.8亿,此后财报中不再公布买家规模。外界一致推测,拼多多用户增长见顶,进去平稳状态。这也意味着,拼多多历时6年的「圈人」计划正式结束。

随之开启的是「圈钱」行动。

2021年Q2扭亏为盈后,拼多多就在持续释放利润。从最初单季盈利24亿元,到今年Q2利润最高点131亿元,中间只跨过9个季度。

仔细想想,这是有些矛盾的:一个以低价著称的电商平台,不论是客单价还是年度用户消费值,都被阿里京东远远地甩在身后,为什么还能轻松成为赚钱机器?

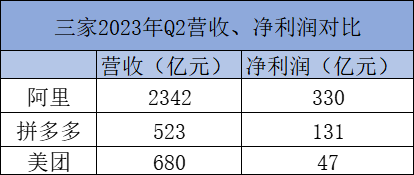

截止目前,电商交易平台都交出了今年第二季度各自的成绩单。我们不妨先横向对比商业模式最相近的三家公司——阿里、美团、拼多多的盈利水平。

阿里2342亿元的营收,是拼多多523亿元的4.5倍,净利润(330亿元)则是拼多多(131亿元)的2.5倍。

再看美团,Q2营收680亿元比拼多多高出157亿元,净利润47亿元却比拼多多少了84亿元。

可以看出,三家公司里,拼多多营收规模最小,利润率却最高。本季度,阿里净利率为14%,而美团只有7%,拼多多则25%。

从人效比来看,拼多多也是一家齿轮高效运转的公司,截止今年Q2,拼多多拥有员工1.3万人,阿里员工数22.9万。根据Wind数据,美团2022年上半年员工人数为9万。

拼多多盈利的动力从何而来?

拼多多开始决定赚钱的时点,刚好是平台削减营销投入的开始。

晚点LatePost曾采访到拼多多前员工表示,2021年,也就是拼多多开始释放利润的第一年,那些曾让十八线小城居民熟知的游戏类场景,比如「多多果园」「砍一刀」,它们的转化率都不再有「明显的效果」。

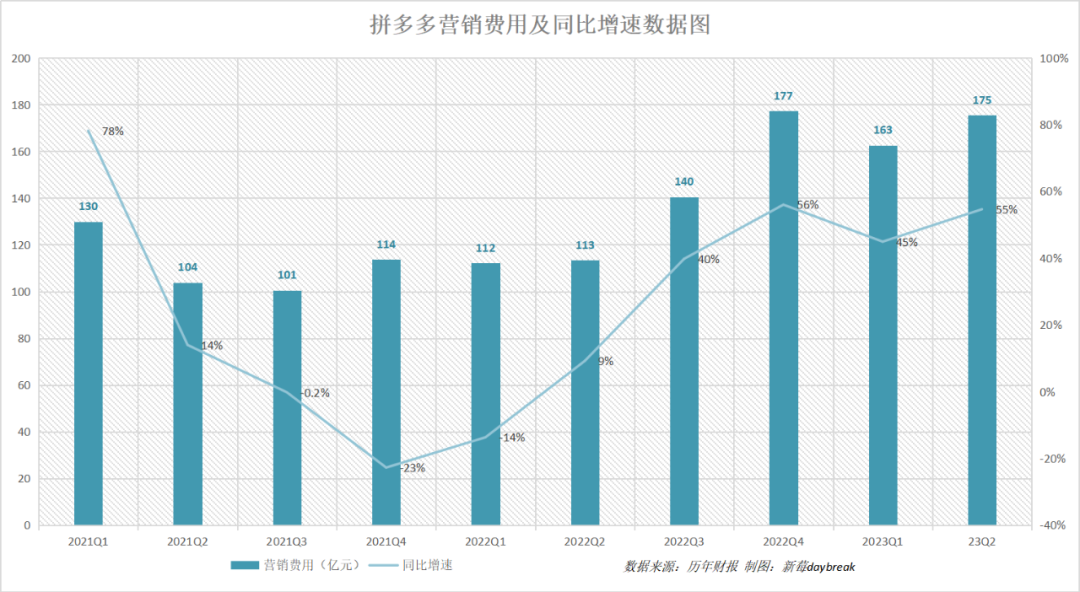

新莓daybreak从拼多多往期财报中发现,从2021年Q2开始,拼多多的营销费用同比增速出现断崖式下跌。从2021年Q1的78%跌至Q2的14%,再下探至同年Q4的-23%。

此后,拼多多对营销的投入又继续削减了两个季度,直到2022年Q3海外业务Temu上线之后,营销费用增速才加幅上涨。

到了今年Q2,拼多多的管理费用压缩至60亿元,同比环比下降了近三成。总运营费用本季度仅增加了13亿元,几乎都花在了营销费用上(Q2营销费用环比增长13亿元)。

除了三费费率的收窄,利润增长的动力还来自于拼多多的货币化提速。

拼多多最核心的收入来源是广告和佣金。从2022年起,这两项收入规模一再上涨。

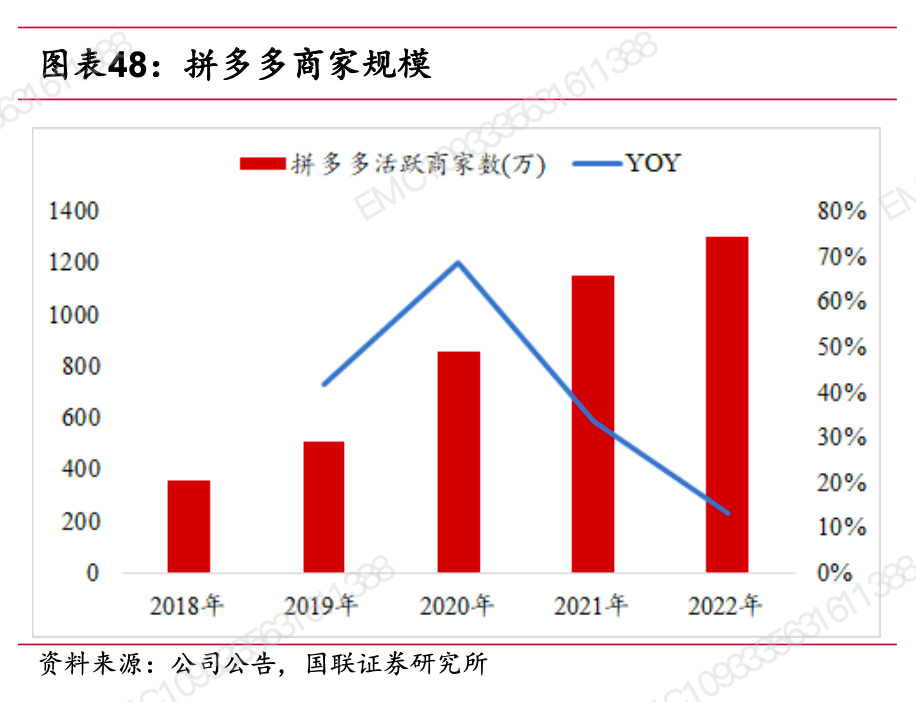

截至 2022 年,拼多多平台已有 1300 万活跃商家,在主站总流量池趋于稳定的情况下,竞争变得激烈,商家对流量的付费意愿随之提升。

2022年年中,拼多多正式推出了全站推广工具,在此之前,拼多多只有「多多搜索」和「多多场景」两种广告推广工具,站内有三成的销售额来自不用花钱的自然流量。

广告商业化进程由此提速。以前,「人找货」产生的自然搜索流量是平台主要的流量来源,不用花钱的自然流量带动了站内接近三成的销售额,当搜索广告竞价水平提升之后,付费投放广告的商家数量攀升,所以拼多多的广告业务收入一涨再涨。

几乎在同一时点,拼多多告别低佣模式,开始向佣金要增长。

2018年,拼多多对图书、酒水、大家电、服装等9个品类的佣金收取率为0.6%(数据来自中信建投证券研究发展部),到了2021年3月,抽佣比例上调,平台对「百亿补贴」的数码、美妆、家电等品类收取1%-3%的佣金。2023年,拼多多部分服装商家向我们反馈,现在每单的抽佣比例已经涨至5%。

直接反馈到数据是,2021年至今,拼多多的佣金收入迎来了100%以上的飞速增长。尤其是在2022年第二季度,当头部电商平台的广告和佣金收入录得同比负增长时,拼多多还分别保持着39%和107%的高增速。

今年Q2,拼多多再次以131%的高同比增速,获得了143亿元的佣金收入,环比增长38%。

值得一提的是,2021年Q2及之后的五个季度,拼多多沉寂已久的营销投入,随着Temu的上线,重新开始增长。从2022年Q2的9%,跃升至2022年Q3的40%,此后三个季度增速在50%上下徘徊。

也就是说,2022年Q3至2023年Q2一年时间的营销费用,比上一年同期内多出215亿元。

我们很难界定这215亿元是不是都用在了出海业务,但如果没有这项新业务,拼多多释放出的利润,比现在还要多。

前文说到,在拼多多流量基本盘保持稳定,而商家数量却不断增长的情况下,流量竞争导致商家投放广告的意愿增强,这是拼多多收入大增的基本动力。

但问题是,拼多多以低价著称,低价是平台的核心竞争力,相当于商家在投放广告,增加运营成本的基础上,必须还能保持低价能力。

压力之下,已有承受不住的商家选择退出。

一位商家告诉新莓daybreak,他在拼多多上卖服饰和灯具,运营成本比淘宝、天猫都还要高,加上平台无理由偏袒消费者,所以在拼多多赚钱越来越难,他在今年选择了退出,身边的同行也陆陆续续退出拼多多。

面对这种情况,也有声音说,好的市场就是筛选商家,拼多多要的不是商家数量多,而是结构化丰富。

今年7月,拼多多现任CEO赵佳臻接受晚点LatePost的采访说,拼多多现在追求有质量的发展,体现为三个核心——高质量的生态、高质量的消费者体验、高质量的商家。这是一种变相的生态内优胜劣汰,内部竞争加剧。

但对于留下的高质量商家,既要提供低价商品,又要投钱打广告,还要赚钱。平台必须有能力实现这不可能三角。

诞生之初,拼多多就是以低价取胜的电商,最核心的原因是,这个电商新秀不费吹灰之力就获取了海量流量。

因为总流量成本低,所以平台流量分发成本也低,而给商家带来的订单量却是巨大的,所以平台就能获得议价权。

早期的分发规则是,比起花钱做投放,商家主动对商品降价销售,获得的流量曝光反而更多。所以平台运转的默认规则:低价更有流量。

本质上,拼多多是在通过前端的批量定制需求,倒逼后端供应链的改革。以「半计划经济」推动实现供给侧的「半市场经济」。也就是说,拼多多帮助商家做得是批发生意。

而拼多多在商家运营成本增加的情况下,还要保持议价能力,必须不断扩大平台的整体流量池。社区团购(多多买菜)和海外市场(Temu)就是拼多多寻求新增量的两个最明显动作。本质都是在帮助同一拨商家,增加更多销售渠道,获得更多订单。

只有不断扩大流量池,拼多多才对商家有议价权,才可以保证平台和商家同时赚钱。

这个逻辑,京东和淘宝当然也懂。低价不仅仅是拼多多始终追求的母题,也是今年电商的主题。

京东提出低价策略已过半年,管理层希望的是,京东的低价不是无底线的低价,而是一种根基于供应链的「系统化综合能力」。在确保「快」和「好」的前提下,做到足够的「省」,追求的是极致性价比。

在具体的执行上,平台规则、流量分发机制、采销机制等各方面需要不断地优化调整,比如流量平权,给POP更多资源倾斜,避免自营挤占POP生存空间。

京东百亿补贴推出之际,市场集体期待。但电子产品及家用电器收入在商品收入的占比,从2022年Q2的60%上升至2023年Q2的65%。此消彼长,于是日用百货类占比从40%下降至35%。

而日百是刘强东规划中POP的核心品类,也是低价策略的重要实施者。从实际结果来看,执行低价策略半年以来,京东的自营优势反而增强了。

「价格力战役」同样是淘宝天猫本财年的战略重点。

2024财年第一季度的财报分析师会议上,戴珊提到,淘天集团先从用户视角出发,先让用户增长,再到商家增长,最终促进收入增长,形成这样一个正向循环。

而所谓价格力战略,主要逻辑是让商家以低价换流量——平台通过流量资源分配的倾斜,让商家配合提供更有竞争力的供给,在流量增长瓶颈下实现交易规模的突破。

但在这之前,商家想要被更多流量捕捉,最快最有效的办法就是广告投放,商家的购买意愿和购买能力是流量分配的核心规则。低价力战略也是基于现有流量的再分配,而不是增加了新的供给,对原本熟悉淘系流量逻辑的品牌商家会造成一定的影响。

戴珊在8月的财报电话会议提到,我们既要让用户在淘宝天猫获得 「好货不贵」的体验,也要引导商家提高货品性价比,来换取生意的规模化成长和长期稳定的回报。

对电商平台来说,2023年注定是不平静的一年。全网流量趋于稳定,没有新供给的情况下,平台都追求低价,只能不断向各自供应链要效率。

谁掌握更强的议价权,谁就能不断给用户提供低价商品。(新莓daybreak)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握