美团是中国投资人绕不开的一家公司,也见证了人们参与O2O的不同姿势:从核心资产牛市里的「开始南下了」,到行情萎靡下的「开始接单了」,美团曾经是一个投资标的,如今也是一种职业选择。

尽管令人心酸的段子越来越多——无论是提问「谁会高抛低吸」时,台下外卖员齐刷刷举起的右手,还是边送外卖边盯股票的「华尔街之狼永不认输」,但真金白银的二级市场里,2023年以来业绩一直超预期的美团依然是顶流大佬必争之地。

回望过去几年曾经昙花一现的诸多牛股,背后往往都有基金经理疯狂抢筹将估值推至历史高位,但这种热忱来的快去得更快,激情过后大抵逃不开「食尽鸟投林,落得个白茫茫大地真干净」的命运。

美团可能是少有的几家股价几经波折之后仍能将诸多基金经理团结在身后的公司之一。截止23年上半年,美团股价距离21年初的高点已经回调超过70%,但重仓美团的基金名单依然称得上群星璀璨。

「公募一哥」张坤自不必多言,一向只做低估且几乎不买TMT的丘栋荣和与「新能源」紧密绑定在一起的赵诣,也渐渐现身美团的重仓机构之列,在他们之后(按照产品持股数量排序)的李晓星、罗佳明以及朱红裕等也都是行业内耳熟能详的百亿大佬。

如果我们把镜头抬高,把时间维度拉长到过去四年,重仓过美团的基金经理阵容其实更加豪华,而在诸多顶流之中,有人长情不移,有人波段飞起。

01

缘起

2019年四季度,美团方才纳入港股通,张坤即开始了建仓之旅,与他结伴同行的还有另一位顶流谢治宇。

彼时尚无疫情扰动,监管对平台企业也还算友好,美团又凭借着千团大战时期积累的用户资源和组织管理能力,刚刚在外卖大战中击败了百度、滴滴等跨界巨头,证明了自己的实力,隐隐已有成为继BAT之后中文互联网又一极的迹象。

虽然融合了饿了么的阿里本地生活平台仍在外部虎视眈眈,但在市场份额的争夺上,尤其是低线城市下沉市场的力不从心,并没有对美团构成实质威胁。

美团也得以腾出手来,沿着早期定下的平台+新业务的 「 T 型战略」,继续加码单车、生鲜零售等新业务。

同时,对优势业务降本增效并成功在19年二季度转亏为盈,其后披露的三季报则显示其盈利规模进一步扩大,形式一片大好,各大卖方机构对美团的评价,是「无边际巨人稳健推进」,抑或「老司机踩油门」。

在这一背景下,谢治宇率先出手,2020年一季度顶着疫情和美股熔断导致的股价回调,将美团买进了兴全合宜的第三大持仓。

作为兴证全球基金的投资总监,谢志宇的投资风格非常独特,是基金经理中不追求成为「中国巴菲特」的少数派,或者说他其实更像早年的巴菲特。

2015年发表的伯克希尔50周年信中,巴菲特曾提到,最初他信奉的是导师本杰明·格雷厄姆所倡导的「雪茄蒂」策略,虽然也取得了不错的回报,但真正让他获得长期成功的蓝图来自芒格,「他给我的蓝图很简单:忘掉你对于以便宜价格购买优秀企业的认知,相反,以合适价格购买优秀企业」。

同样的转变也发生在了谢治宇身上,在其看来,大部分的股票或者资产都有合理价格,早期的他更倾向于寻找一个最好的平衡,以便以较低估值的价格买入股票。

这种理念的好处是赔率更高回撤可控,但牛市中过于强调低估却很容易「卖飞」,所以,2020年末的一次访谈中,谢治宇也表露出了一些改变,虽然依然坚持性价比理论,但是谢治宇会「要求更好的公司」,同时价格也会「比以前放得更宽松一些」[1]。

当然,就其在美团上的操作来看,还是「性价比」占了上风。

虽然不知道谢治宇对美团估值几何,但二季度大涨80%之后美团性价比显然已经变弱,所以基金经理们也开始对定价出现分歧,谢治宇减仓,张坤反而大手笔加仓,美团也由此进入了易方达蓝筹精选的前十大持仓。

在很多人心中,张坤都是中国最像巴菲特的基金经理,从业以来,他始终践行价值投资,自下而上通过自由现金流折现对企业进行估值,看好的公司重仓买入长期持有。

定期报告中,也经常按照「巴菲特年度信」的模式,以通俗易懂的语言分享自己对投资的思考和理解进行心理按摩,因而深受基民欢迎。

最为人津津乐道的是其在茅台上的投资,在中小盘风格盛行的2013年,张坤逆向买入茅台并一直重仓持有至今,成就了一段佳话。

从定性标准来看,美团同样很符合张坤对好公司「商业模式出色、行业格局清晰、竞争力强」的要求,尤其是受流动性影响,同一家公司在港股的估值相比A股往往会有一定折价,所以,「在人民币资产可投资的范围内,港股通内的优质公司股权是很有吸引力的权益资产」。

尽管谢治宇选择了激流勇退,但在越涨越买的路上张坤并不孤单,除了同属易方达四巨头的萧楠、冯波几乎和张坤同步买入以外,汇添富的胡昕炜、时任鹏华匠心基金经理的王宗合以及景顺长城的刘彦春等大佬都在陆续进场。

在美团股价登顶前的20年四季度,陈皓管理的两只产品易方达均衡成长和易方达创新未来的前十大重仓中,也出现了美团的身影。至此,易方达四巨头在美团成功会师。

只是在表面的一片祥和之下,其实已经暗流涌动。

02

拐点

现在的主流观点总喜欢把2021年以来中概互联的连续大跌归咎于「反垄断」,但在《反垄断指南(征求意见稿)》发布之后股价立马见顶的平台公司其实只有阿里巴巴,当时最大的影响因素还是蚂蚁集团暂缓上市。

其他公司如腾讯、美团等虽然也在之后几天连续大跌,但是股价很快便收复失地并创出了新高。

真正的暴击来源于资金面。

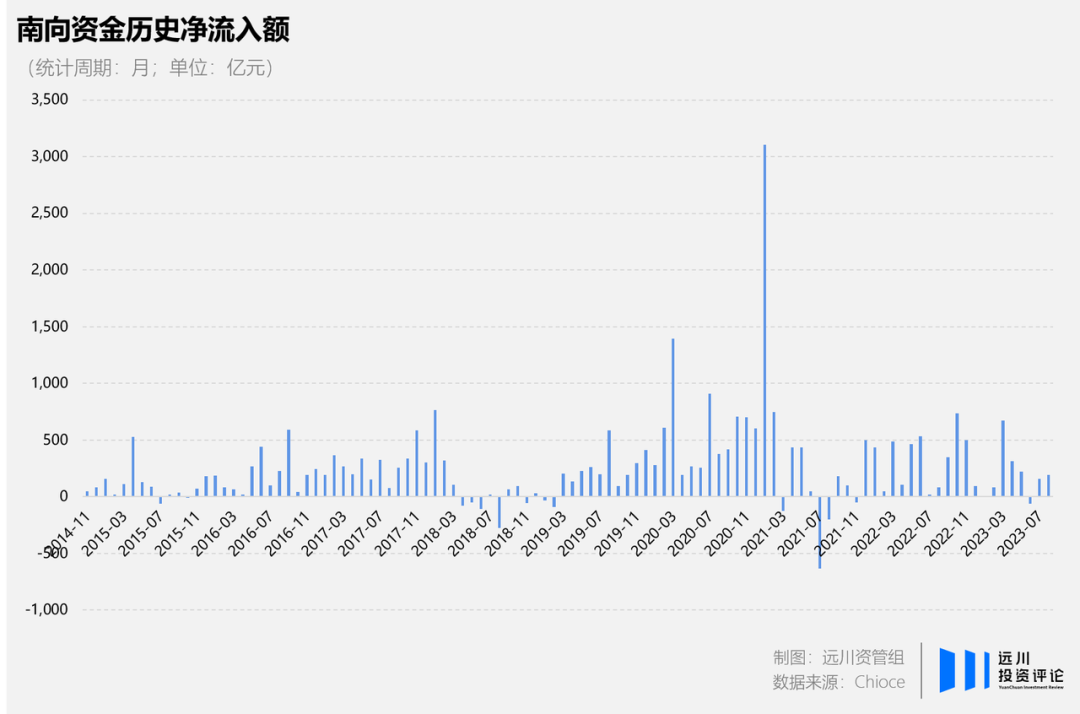

过去几年,得益于C端流量的大爆发,国内公募基金的管理规模实现了大跃进,由此催生了2019年之后的核心资产牛市,而性价比更高的港股同样成为了资金的宣泄口,人声最为鼎沸的2021年初,一度有机构喊出了「跨过香江去,抢夺定价权」的口号。

但盛极而衰的普遍规律,即便是跑去维多利亚港避风也依然绕不过去。在南向资金单月流入超3000亿元打破历史记录之后,做多资金难以为继,港股也不出意外地完成了牛市的最后一跃。

另外一边,虽然在2月17日公布的美联储会议纪要中,美联储官员对于维持宽松政策的态度仍然坚决,但市场却并不买账,反而开始交易经济复苏和再通胀之后美联储加息的预期,美元指数触底反弹,美元回流进一步对港股牛市釜底抽薪。

而美团自身在连续盈利两年之后,亦步入了成立以来的第三大战场——社区团购,从服务型零售转型实物零售资本开支大增,因而再度陷入亏损。

习惯了「长期主义」叙事的基金经理们,还以为21年春节后的下跌只是一次寻常调整,只有极少人敏锐的察觉到「Winter is coming」。

嗅觉最灵敏的可能要属胡昕炜。

在汇添富,胡昕炜最擅长的是将自上而下的中观行业比较和自下而上的精选个股相结合,以在好的行业里选出好公司,尤其偏爱大盘成长股。

从时间线来看,胡昕炜也是从2019年末开始就最早买入美团的公募基金经理之一,到2020年底,胡昕炜管理的六支产品中有四支重仓美团,合计持股978万股,仅次于张坤和王宗合。

而在股价见顶时的21年一季度,美团已悄然退出了其中两支产品的前十大重仓,剩下的两只产品中,汇添富价值创造持股数量从300万降至140万,汇添富稳健增长则从48万降至不到6万。

君子绝交不出恶语,国内资管行业不成为的规矩是基本不发表对上市公司的负面评价,胡昕炜也并没有分享过当时的卖出逻辑,所以我们很难窥得胡昕炜卖出美团背后的思考。

仅从数据层面,在胡昕炜已然选择回避的时刻,张坤管理的两支产品合计持有的美团股票数量则从3036万股进一步增加到了3768万股,尽管股价较高点已经回撤超过三分之一,张坤的持仓市值仍近百亿元。

其中固然有管理规模提升后被动加仓,但更多还是对美团本身的看好。

张坤不是没有意识到风险,从2020年9月份开始,张坤的产品即开启限购,并且限购的额度从5万开始不断收紧,到市场整体见顶之后的2月24日张坤直接彻底限购不卖了。

奈何运去英雄不自由,21年二季度张坤也开始逐步减持美团,下半年美团短暂退出了易方达蓝筹精选的前十大持仓,位居第十一位。美团估值回归的幅度终究还是辜负了张坤的预期。

其他一些基金经理则更决绝一些,比如冯波在21年下半年清仓美团,归凯则在22年上半年卖光,两人都再没买回来过。

对此,即使强如张坤,除了在基金季报中反思「股价更低了,作为长期的净买入者,我不应该更高兴才对吗?[2]」,恐怕也只能如《越过山丘》中所唱,「我说我曾经挽留,他们纷纷去人海漂流」。

03

转机

回首过去两年的港股熊市,美团股价并非毫无波澜,事实上曾经出现过两次转机。

第一次转机出现22年上半年,监管政策最敏感的阶段逐渐远去。2月份,发改委等14个部门印发了《关于促进服务业领域困难行业恢复发展的瑞甘政策》;到了4月末,中央则再次提出要促进平台经济健康发展。

时针拨回半年以前,早在21年 9 月份的美团战略会,王兴已经宣布将美团的战略从 「 Food + Platform 」 升级为 「零售 + 科技」,去掉了平台而首次把零售和科技提到战略高度。

一个月后的经营会议上,美团正式成立了负责零售相关业务的特别小组,已经多年不太干预公司具体事务而把精力放在探索世界和公司新方向上的CEO王兴,这次亲自下场带队担任组长。

在后来的季报中,丘栋荣也谈到过「在经历了业务挑战和资本市场压力之后,各家公司均出现了对自身业务和组织的反思,各家CEO均展现出了遏制无序扩张欲望,重回一线的意愿与行动,信心恢复后将更加积极理性的寻找公司的第二成长曲线[3]」。

与此同时,价格仍然是一个重要的因素。单就2022年初丘栋荣抄底美团来说,当时的美团的股价回撤幅度已经达到了80%,在季报里,邱栋荣谈及互联网,也明确了自己的看法——估值回落至「相当有吸引力的水平」。

与谢治宇相似,丘栋荣的投资理念同样比较强调「低估值」,不同的是谢治宇是自下而上精选个股,丘栋荣则更像自上而下结合逆向思考。

在22年一季度的基金季报中,丘栋荣首先对A股和H股的「内部估值定价结构」进行了对比。

他认为「A股偏成长行业虽有明显下行,但以大盘成长股为代表的高估值股票绝对估值水平依旧偏高」,所以更多是结构性机会。反观H股,在经过大幅度的调整之后,无论是估值、基本面还是流动性,都已经「由结构性机会转为系统性机会,值得战略性配置」。

至于跌得最惨的互联网公司,丘栋荣的思考是他们的业务「深深嵌入中国经济中,面对的核心需求是不断增长的」,而随着公司战略从高估值背景下的扩张,转向低估值下的收缩,经营性现金流转换为正向,「投资回报率反而有望显著提升」[4]。

话说回来,丘栋荣也只是22年上半年南向资金抄底美团的一个缩影,除了新进场的袁维德、任相栋等人以外,萧楠、胡昕炜等老面孔也杀了一个回马枪,南向资金持有美团的股权比例由此上了一个台阶。

无奈强势的美元指数和紧张的地缘政治导致海外资金迟迟没有回流,南向资金独木难支,并未支撑起美团的股价。

脆弱的资金面下人心思变,抖音入局本地生活市场更让人们担忧其会强烈冲击美团大本营,预期再次转向悲观。丘栋荣和胡昕炜等人也不得不重新审视美团的价值,于22年下半年抽身离去。

第二次转机出现在今年一季度,虽然社区团购市场仍然竞争激烈,但随着防疫政策调整消费复苏超预期,以及美团自身收缩战线减少网约车业务的资源投入,23年一季度超预期实现盈利。

尤其是抖音搅局也并未对美团造成太大影响。根据国金证券分析,两家本地生活平台用户重合度趋稳之后,实际重合用户只占美团用户的13%,却占抖音本地生活用户的50%以上,并且这部分重合用户在美团的消费频次也开始边际回暖。

与此同时,攻势过后,本地生活服务行业与纯线上的互联网运营的区别逐渐显现,抖音因为其平台的流量机制等问题,更适合头部或者连锁商家,在中长尾商家中拓展缓慢。

而丘栋荣在经过短暂权衡之后,同样认为「市场可能过度低估了其收入端的韧性以及高估了非理性竞争带来的利润不确定性」[5],再次杀了回来。

而这一次,「新能源一哥」赵诣也心动了。

自从2018年开始收缩能力圈将持仓逐渐集中到新能源产业链成功找到财富密码之后,赵诣几乎就与「新能源」绑定在了一起。

进入2023年,赵诣却一反常态表现出了与「新能源」解耦的倾向,季报中,赵诣讲到「相较于以前,我们的持股范围和数量都有所增加,以帮助组合在市场不在自己风格的阶段表现得更加平稳」[6]。

虽然对互联网行业或者美团的观点分享不多,但赵诣「破圈」伊始即将美团买进前十大重仓,也足以看出其对美团逻辑的认可。

面对美团股价的上下翻飞和其他基金经理的来来去去,张坤明显淡定了很多,只是在22年一季度和23年一季度分别回补了两次仓位,而几乎没再减过。

最新的二季报中,张坤直言:

「如果投资者认为中等发达国家的目标依然能实现,目前遇到的困难和悲观可能只是前进路上的小波折。在这个前提下,我们对组合未来的内在价值增长依旧有信心,而且悲观的市场预期已经反映在了低估值中。我们预计未来组合内在价值增长有望至少投射为类似幅度的市值增长,除此之外,投资者还将获得一个未来股票回归合理估值的期权。」

04

尾声

今天盘后,美团发布了二季度财报,第二季度营收679.6亿元,同比增33.4%;第二季度经调整溢利净额76.6亿元,同比增272.2%,远超此前券商的盈利预测。

在令中丐难民大受鼓舞的数字之下,它所面临的竞争却仍在此消彼长。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握