几经波折,7月12日Keep(03650.HK)终于在香港联交所主板挂牌上市。

上市首日,Keep以30.30港元开盘,超过了此前28.92港元的招股价,盘中股价一度涨超10%,最终以每股29.00港元收盘。以收盘价计算,Keep总市值为152.4亿港元(约合人民币139.95亿元),低于上市前最后一轮融资外界对其20亿美元(约合人民币149.79亿元)的估值。

2021年,就有传言称Keep筹备赴美IPO,随后又被传取消赴美IPO计划。2022年2月和9月,Keep先后两次向港交所递交招股书寻求上市。期间均因6个月内未通过聆讯,IPO申请状态转为「失效」。Keep最新一次递表的时间为今年3月28日。

这家借在线健身风口起飞的明星公司又一次卡上了节点。上半年港股IPO和交易低迷,但随着多重利好出现,各方预计下半年IPO情况将得到改善。Keep自身亏损状况也在好转。最新更新的招股书显示,公司经调整净亏损在2022年已降至人民币6.67亿元,低于2020年的10.64亿元和2021年的8.27亿元。

过去三年,在线健身市场迎来爆发,Keep是吃到了居家健身红利最大的公司之一。这三年也是健身领域震荡、分化期。如今,随着线下的放开,健身市场面临价值再塑。作为港交所的「运动科技第一股」,Keep也是两年来首次登陆港股的中国互联网初创企业。上市后的Keep能够加速进化吗?

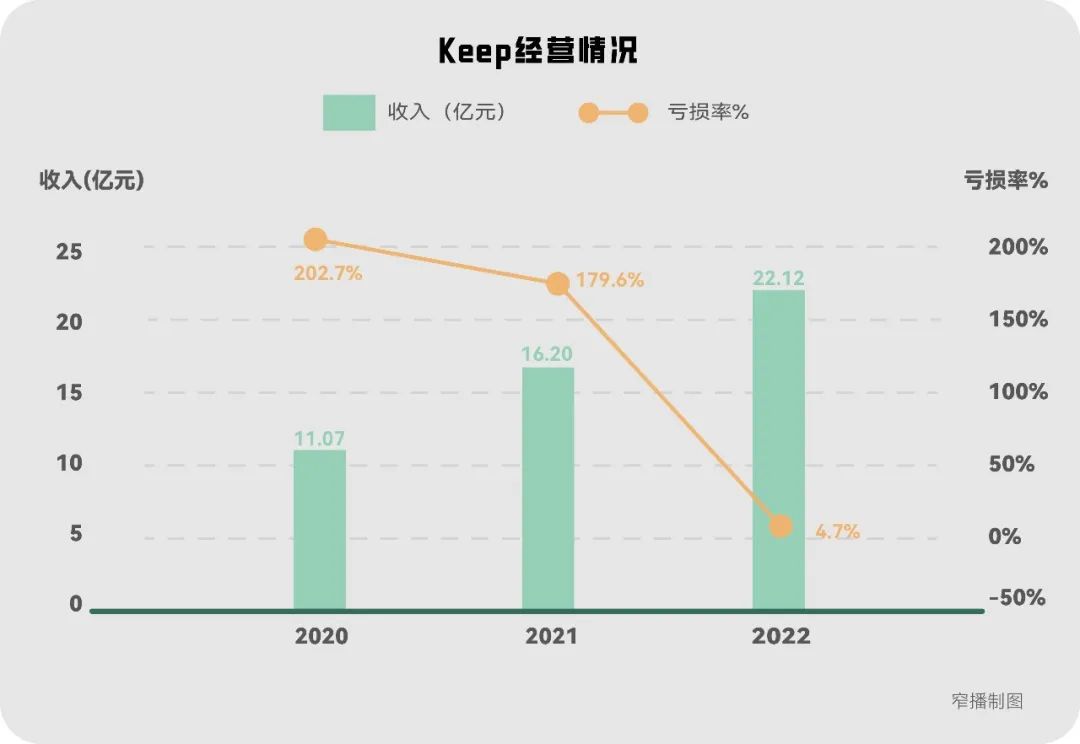

港股IPO的好时机 Keep此番成功上市与港股市场变化有密切关系。 香港证券交易市场在经历了上半年疲软后,目前已经有了复苏的端倪。 港交所数据显示,上半年香港证券交易市场仅有31只新股上市;募资总额为177.78亿港元,较上年同期下滑9.9%。 在通胀压力、加息环境、地缘政治不明朗、金融市场不稳定,以及疫后复苏缓慢等因素影响下,上半年港交所每日平均成交金额和每日平均成交宗数双双下滑,分别减少16.4%和10.9%。 但随着宏观层面的向好和港股流动性压力的缓解,投资人信心也在逐渐恢复。 而且,上半年,港交所推出了一系列政策利好。 3月,港交所全资附属公司「香港联合交易所有限公司」宣布推出新的特专科技公司上市机制,扩大香港的上市框架。6月推出的「人民币-港币双柜台模式」等改革措施进一步提振了市场活力。另外,港交所宣布将于第四季度推出全新IPO结算平台FINI,缩短港股IPO定价至开始交易所需时间,不仅提升市场效率,也增加香港首次公开招股市场的竞争力和吸引力。 在这样的背景下,仅是6月30日就有13家公司递表申请在港IPO。分季度来看,港交所第二季度平均每宗IPO交易规模超过一季度一倍以上。 从申请IPO至今,Keep的基本面也在不断优化。 根据Keep最新公布的招股书显示,2020-2022年,Keep分别录得人民币收入11.07亿元、16.20亿元、22.12亿元,收入规模逐年攀升。而公司的亏损率已从2020年的202.7%降至2022年的4.7%,基本到了扭亏的临界点。 不过,Keep最终的发行价28.92港元,位于此前28.92-61.46港元招股价区间下限。港股市场上半年公开发售的新股当中,近一半IPO以招股价下限定价。 Keep此次总计发售1083.9万股份,其中香港公开发售部分获约3.08倍超额认购,国际发售部分获约1.37倍超额认购。市场对Keep仍持以谨慎态度。

消费品公司的利与弊 盈利能力是外界普遍对Keep的担忧。 2020-2022年,Keep总收入保持增长,但增速从66.9%下滑至36.6%。另一方面,营业成本持续走高,从2020年的6.07亿元人民币升至2022年的13.11亿元人民币。直至上市,Keep仍处于亏损状态。 这种担忧更深层指向的是,一家发展到一定规模的垂类内容公司,是否能找到多种变现路径。 Keep的营收来源包括自有品牌运动产品、广告及其他和会员订阅及线上付费内容。其中,自有品牌运动产品业务是Keep的主要营收来源。过去三年该业务收入在总收入占比均超过50%。2022年,Keep自有品牌收入达11.37亿元人民币,占总收入的51.4%。 从这个角度看,Keep更像是一家消费品公司。 广告是垂类内容平台流量变现的标配。但Keep招股书提供的近四年数据显示,广告收入占公司总营收不超过20%。2019-2022年,Keep广告和其他服务收入在总收入占比一降再降,从17.5%降至8.2%。 2016年,Keep开始尝试线上电商。2018年,Keep重点布局消费品业务——推出自有品牌的智能健身设备和配套运动产品,分别在Keep自营商城和第三方电商平台上销售。 在过去三年居家健身热潮的加持下,Keep平均月度订阅会员数量从2020年的190万提高到2020年的360万。2020-2022年,Keep运动产品客户的会员渗透率依次为41.2%、51.8%、45.1%。 2022年,Keep智能健身设备和配套运动产品的营收分别为人民币4.39亿元和6.98亿元,占总收入的19.8%和31.6%。 Keep此前举办的线上付费赛事,最终也是通过奖牌带来了可观收益。2023年第一季度,Keep收入为4.47亿元人民币,同比增长7.2%,Keep将这一增长主要归因于虚拟体育赛事的收入增加。 然而,Keep借由消费品打造出的理想商业闭环仍有待时间检验。Keep自有产品营收增速已出现下滑,从2020年的61%降至2022年的30%。 而且,Keep重点发力的智能健身市场早有小米、华为等头部科技公司的布局。Keep要想在此领域建立起壁垒,需加大研发开支、提高研发效率。2022年,Keep研发开支总收入占比从2020年的15.2%上升至24.3%。 此外,招股书显示,加宽加厚健身垫、高蛋白巧克力脆球和Keep计数跳绳SR1是公司毛利率前三的产品。但此类产品壁垒相对较低,且是Keep与第三方供应商合作。Keep自己也承认,随着供应链管理的成本增加,其毛利率可能会进一步降低。

锻造基本面 如果说自有品牌产品是Keep当前的现金牛,构建内容生态、吸纳更多会员则是它整个商业模式的基石。 从2020到2022年,Keep会员订阅及线上付费内容收入从人民币3.38亿元提高到8.94亿元,总收入占比从30.5%提高至40.4%。 去年2月,Keep拆分了RDC(运动内容中心),将内容运营划入线上平台部门,原本负责会员业务的联合创始人兼副总裁彭唯兼管内容运营。平台去年向健身达人及第三方内容提供商支付的内容相关费达人民币1770万元,同比增加870万元人民币。 不过,纯靠内容拉新有限,背后依然有一笔不菲的营销开支。而且,现阶段,线上运动健身风潮正在回落,用户增长边际效应递减。 2020-2022年,Keep月活用户(包括付费及非付费用户)分别为29.7百万、34.4百万和36.4百万。今年一季度平均月活用户为26.3百万相较去年同期减少了80万人。 对于Keep来说,拉新之后,用户转化、留存又是更大挑战。 过去三年运动健身相关的垂类内容在各大平台都迅速增长。B站运动健身视频在2021年获得超300亿的播放,刘耕宏在2022年4月曾在抖音创下一个月涨粉6000万的记录。尽管运动健身板块只是这些亿级用户体量的内容平台下面的细分板块,但此般规模平台中有更丰富的UGC和PGC内容供用户选择,且用户对这类平台粘性也很高。 Keep的转化与留存压力已经显现。2022年,其会员渗透率(月度订阅会员平均人数/平均月活用户)增幅下滑,会员留存率出现下跌。2020-202年,Keep月会员留存率分别为73.3%、71.7%和65.3%。 为了提高平台月活和会员留存率,Keep在内容生态建设上,除了推出官方自研课程,与帕梅拉、周六野等超级健身IP合作,还引进Zumba、莱美等内容版权,希望打造开放生态丰富内容供给。 虚拟赛事也是Keep现阶段增强用户粘性的重要方式。Keep在其招股书提到,2023年一季度业绩增长与奖牌、虚拟赛事增强用户忠诚度与黏性有关,未来公司将尽可能多举办与奖牌有关的虚拟赛事。 除了带来直接收入之外,Keep虚拟赛事的奖牌正在成为一种社交货币。Keep赛事运营负责人白璐曾表示,对于很多运动爱好者来说「制定目标-完成挑战-得到奖励-社交分享」是一个完整的体验闭环。Keep不同运动品类、主题的线上赛事可以满足用户的不同需求。 虚拟赛事还能构建社区。据《中国企业家杂志》报道,Keep联合创始人、副总裁兼产品负责人彭唯在Keep2016年月活用户突破1000万时就意识到,这个阶段Keep受到用户欢迎的其中一个原因就是「社区」——Keep成为运动爱好者的聚集地,在每一次运动后用户都可以分享自己的进步和心得,让运动不再是一个人坚持。 自有商品和内容供给尚不能完全成为Keep的护城河,而基于用户数据、更懂用户需求建立起的社区,或许是更经济的用户留存方式。

上市是起点还是终点 上市前Keep已完成9轮融资,凭借投资人的支持一路快跑。上市意味着一个新的节点。正如创始人王宁在上市仪式现场所言,「Keep今天起成为了一家公众公司,将站在更广阔的舞台迎接更多新挑战。」 Keep本次集资总额约3亿港元,在扣除佣金、包销费用等后集资净额约1.92亿港元。按其招股书所称,所得款项净额将用于研发、健身内容开发与多元化、品牌宣传及推广等。 在用户增长方面,Keep瞄准的是更广泛的市场。灼识咨询报告显示,2022年国内三线及以下城市的线下健身会员渗透率仅为1.4%,而Keep2022年月活用户总数中,有46%来自三线及以下城市,Keep称,将继续丰富内容产品和策略性地提供不同价格产品来扩大市场。 Keep还在寻找多种变现可能。 在线下健身逐步恢复之时,Keep副总裁兼空间事业部总经理曾子豪在今年2月底的媒体见面会上声称,公司要把线下健身业务Keepland和智能化作为公司两大战略业务进行长期发展。在他看来,随着未来规模扩大、上下游产业打通,Keep最终形态是平台化。 国内线下健身行业经历了过去三年的低谷期,现已进入重构阶段。健身行业媒体《精练GymSquare》认为,中国健身房从乐刻、超级猩猩为代表的连锁小型健身房进入俱乐部、私教工作室和小型健身房等多元竞争阶段。 与此同时,疫情和经济环境影响下,健身房用户增长总体趋缓。有分析称,当下选择回归场馆的会员,大部分并非来自于「增量」,而是沉淀下来经过筛选的「存量」。 这也要求线下健身房朝着精细化运营和多元发展。Keepland目前采取了轻资产的模式,即在与传统健身房合作上,以提供团课教练和课程代运营服务,在App和线下场景给予流量支持。而超级猩猩、OneFit、DP也开始尝试这种合作模式,Keepland相较于这些健身房品牌优势并不明显。 疫情放开之后,国民运动健身选择变多。居家健身、健身房锻炼之外,娱乐化、社交性的运动健身方式也受到欢迎。也有分析认为,在虚拟现实技术不断发展背景下,Keep或许能凭借已有的数据资源为用户打造「运动+游戏」新运动娱乐模式,来满足用户个性化需求,增加变现选择。 有意思的是,外界常把Keep对标Peloton,而王宁曾表示,Keep的目标是全球体育用品巨头耐克,甚至想在运动健身领域成为未来数字化赛道中的「耐克」。 前者主打「智能健身设备+课程内容+社区服务」;后者认为自己的成功之道不是产品或销售,而是服务于运动爱好者,为他们打造精神坐标。前者因对消费趋势判断失误,全球总市值从上市早期81亿美元的估值缩水至目前约30亿美元;后者则穿越过多次消费周期,需要不断应对新的竞争对手,目前全球总市值约1620亿美元。 两家公司宛如镜子立在Keep两边,Keep将会先走向哪一边?

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握