作者:万能的大熊 来源:微信公众号“大熊财经评论”

今天小米发布了在香港上市的招股书,披露了很多小米自身的业务数据,不过在公开的新闻中,我们看到了两个截然不同的口径。一个说小米经营利润122.15亿元,一个说小米2017亏损439亿元,那么这到底是为什么呢?又应该怎么理解呢?

公允价值亏损439亿

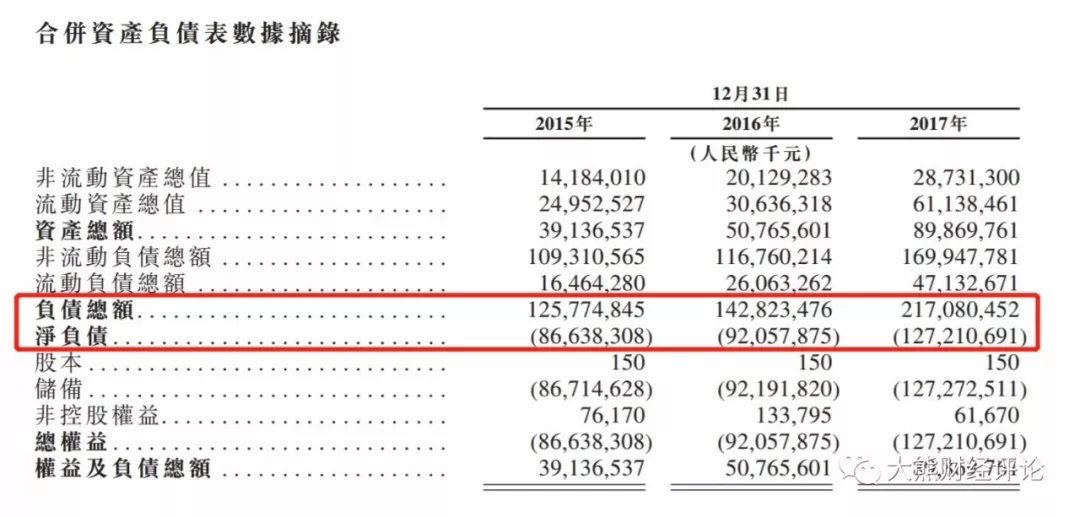

在招股书中,小米表示,“在营业纪录期,2015年、2016年及2017年,小米集团分别产生亏损人民币76亿元、利润人民币4.916亿元及亏损人民币439亿元。经扣除可转换可赎回优先股公允价值变动;以股份为基础的薪酬;投资公允价值的增益;及收购导致的无形资产摊销,我们于2015年的经调整非国际财务报告准则亏损为人民币303.9百万元(3.03亿),于2016年及2017年的经调整非国际财务报告准则利润分别为人民币1,895.7百万元(18.95亿)及人民币5361.9百万元(53.61亿)。招股书中表明,截至2017年12月31日,小米集团有净负债人民币1,272亿元及累积亏损人民币1,290亿元,主要也是由于我们就可转换可赎回优先股产生大额公允价值亏损。可转换可赎回优先股于合并资产负债表指定为负债,而公允价值增加于合并损益表确认为公允价值亏损。”

这里其实牵涉到一个问题,就是公允价值损益的问题。这里的主要问题就是之前小米融资出让的优先股,随着小米公司的不断增值,优先股也不断增值,而这些增值的部分,在财务里面就记为了亏损。比如说,一开始优先股是1块,现在公允价值为10块,持股人要求兑换,那公司就有9块钱的损失计入到的公允价值变动损益。

小米在过去经历了A轮4100万美元,B轮9000万美元,C轮2.16亿美元(D轮未知)和E轮11亿美元的融资,其中最后一轮的估值是450亿美元。目前小米期望上市的估值在1000亿美金左右,之前融资的这些优先股增值部分占到了全部亏损的多少,也不太好算。

小米的增长能力

小米在达到全国第一的2015年销售额是668亿元,而2016年就只有684亿元,基本没有增长,而到了2017年则为1146亿元,实现了较大幅度的增长,这也是为什么小米着急在今年上市的核心原因,因为这种增长能否持续,还是存疑的。小米自己在招股书里也坦承,“我们无法保证我们日后能赚取利润。此外,我们预计日后成本及开支金额会增加,原因是(i)业务、用户群及分销网络持续扩张;(ii)持续投资技术基础设施及网络;(iii)我们持续扩大用户群使得销售及推广开支增加;及(iv)推出其他新产品及服务可能产生前期成本,改变现有收入及成本结构,押后我们实现盈利的时间。倘我们不能维持或提高经营利润率,日后可能持续亏损。”

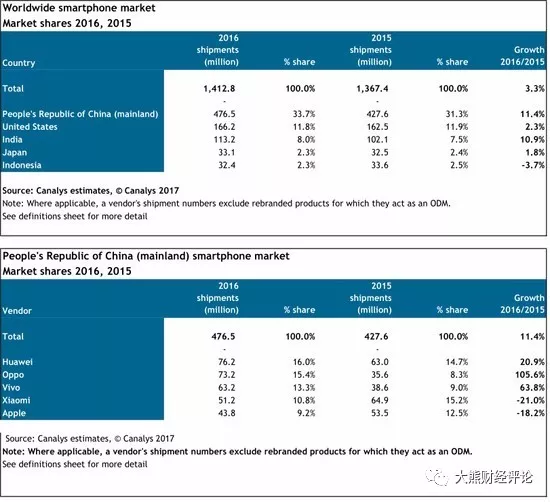

(数据来源:调研机构GFK)

(2016年销量数据来源IT咨询公司Canalys)

而看国内手机的销售情况,其实我们可以看出,2017年小米手机的销量在五千万台左右,较2016年的5124万台相差无几。可以说在国内市场份额上,小米手机的销量并无太大变化,而且这还是在乐视手机退出市场,魅族销量下滑的基础上,才保持住的销量,这两家公司的客户也和小米用户是高度重合的。所以2017年小米销量主要增长来自于海外市场,尤其是印度市场的销量,目前小米在印度市场已经占到了近30%的份额,估计销量也有三千万台。不过印度市场虽然很大问题也很多,一方面就是销售的主力都是几百块的廉价手机,另一方面就是当地的互联网服务和付费意识几乎可以忽略不计,市场环境也比较复杂,甚至政策也很不稳定。

(数据来源赛诺)

从2018年Q1赛诺的销量数据来看,小米国内的销量依旧没有起色,甚至低于荣耀近200万台。如果把荣耀和华为合并,则小米依旧名列国内第五,如果分拆,则要到第六名。而从销售收入上来看,差距就更大,因为小米平均售价更低,所以销售额比荣耀还要少50亿,不足华为和oppo、vivo的一半,如果算上苹果,销售额只占前十品牌的6%左右。

小米的估值高不高?

小米上市预期估值在1000亿美金左右,希望能够到达1200亿美元,那么这个估值高不高呢?我们可以先看一下小米一直在模仿从未超越的苹果的财报数据。苹果在2017年实现了2292亿美元的收入,利润达到了483.51亿美元,市值目前为8951.57亿美元。而且事实上,苹果的增长一直不错,基本都保持了两位数的增长。而小米2017年的收入不足200亿美金,利润不足9亿美金,分别是苹果的十分之一和近六十分之一左右,但估值只有苹果的八分之一。值得一提的是,小米的综合利润率只有4.7%,并承诺未来也不会超过5%。而苹果一直保持在百分之二十以上。所以我们可以得出一个结论就是,小米是一家比苹果潜力还要强近10倍的企业。

(苹果财报数据)

其实小米公司走了一个很有意思的中间路线,在市盈率方面,是用互联网公司的标准算的,1000亿美金估值就要有100倍以上的市盈率,比目前港股扛把子腾讯的43倍还要高出近150%,考虑到腾讯之前市盈率在60倍左右,姑且平均为50倍。而在收入方面,则是靠硬件销售为支撑的,尽管苹果也有大量的软件服务收入,一个季度就有近百亿美金,但市盈率则一直在20左右,主要也是因为主要的硬件销售收入增长存在比较明显的天花板。所以小米的潜力从互联网服务角度来看,比腾讯还要强一倍以上。

那么小米的潜力是不是真的比腾讯强1倍,比苹果强10倍呢?我觉得人人心中都有杆秤,那称砣,是老百姓。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握