8月19日,哔哩哔哩(下文简称“B站”)发布了截至2021年6月30日的第二季度未经审计的财务报告。

财报显示,B站2021年二季度营收为44.95亿元,同比增长72%,高于此前市场预期的42.93亿元。二季度调整后的非美国会计通用准则(Non-GAAP)净亏损为8.6亿元,基本和上季度持平,同比则扩大58%。

而在财报公布后,B站股价大跌,截至发稿,报收于64.33美元/股,跌幅6.03%,总市值为247.26亿美元。自今年1月以来,B站股价已经从高点157美元,一路下跌,市值蒸发了超2000亿元人民币。

B站的高增长,从它的频频“出圈”上,或许就已经有迹可循。7月13日晚,“B站崩了”的新闻登上微博热搜,并导致了一系列的连锁反应:A站、豆瓣、晋江都先后也“崩了”。由此可见,B站在年轻人日常生活中的重要地位。

但另一方面,却是B站在高增长背后的左右摇摆:如何更好获得社区发展和业务增长之间的平衡?在2018年“去游戏化”和现在发力自研游戏背后,B站方向对了吗?

毕竟,没有一家公司,可以永远保持高速增长。

业务增长,股价却腰斩

这是一份看起来可圈可点的财报。

财报显示,B站二季度营收44.95亿元,同比增长72%;毛利润9.89亿元,同比增长64%。

B站营收趋势/制图:鞭牛士

除了营收超出预期,同样保持高增长的,还有B站的用户数。

财报显示,B站第二季度平均MAU(月活人数)为2.37亿,同比增长38%,比环比增加了1400万。这一数据,超出了B站董事长兼CEO陈睿在2019年8月定下的目标,当时他提出,2021年B站的月活跃用户目标为2.2亿。

同时,在这一季度,B站活跃UP主的数量达到了240万,同比增长25%;月均投稿数达到了840万条,同比增长41%。

“我想强调目前B站用户增长最大的优势是用户增长的质量,我们不是把用户忽悠进来看,而是他们真的认可这个平台并且愿意留下来。”陈睿在电话会议中表示,公司二季度的业绩表明其高质量用户增长战略正在奏效,每个用户在B站上花的平均时间上升至81分钟。

从B站业务类型来看,最大的亮点是贡献了10.5亿元的B站广告业务,这是广告业务收入首次突破10亿元,同比增长超200%。

从B站2019年至今的数据显示,除去2020年三季度广告业务实现环比60%增长,其他季度环比增长均低于30%,而B站在本季度实现环比增长48%,为仅次于去年三季度的第二高增幅。

B站广告收入趋势/制图:鞭牛士

B站广告商业化一直是上市以来的重点,但为了不破坏站内社区氛围,广告这把双刃剑,B站一直在谨慎平衡中使用。

从目前来看,B站的内容生态基石主要包括PUGV(专业个人用户视频)、OGV(专业生产内容)和直播,这三部分也是B站目前商业化的重要抓手。PUGV方面,B站去年上线了UP主商业化平台“花火”,并在今年开放了直播商业生态。

今年7月,也是B站开放花火商业合作平台的一周年,截至6月份,中腰部UP主接单率同比提升超100%,品牌在B站上复投率高达75%。

相比之下,游戏业务数据就比较尴尬了,第二季度B站游戏业务收入为12.33亿元,同比下滑1.2%。

除了游戏业务下滑,B站财报中另一个让投资人担心的数据是净亏损的扩大。

财报显示,二季度B站净亏损为8.6亿元,同比扩大58%。高昂的营销费用是亏损的主要原因之一,据财报显示,二季度B站市场及营销费用达14亿元,同比上涨107%。

这意味着,在B站营收、用户数高速增长的背后,B站仍旧处于“烧钱换规模阶段”。

在B站发布这份财报之前,投资银行高盛在8月13日发布研报,将B站美股和港股目标价格均下调13%,至122美元和945港元,维持“买入”评级。

高盛大致维持了对B站月活跃用户预测,但将其2021、2022、2023年的营收预测分别下调了2%、2%和维持不变;预计其三年营收增长率分别为61%、45%、39%。原因是高盛考虑到B站的游戏业务表现较弱,以及广告增长缓慢。

此外,高盛还称,由于直播行业的混合性变化及激烈竞争,将B站2021、2022、2023的净利润率预测,分别下调了4% 、4.1% ,和上调0.4%。

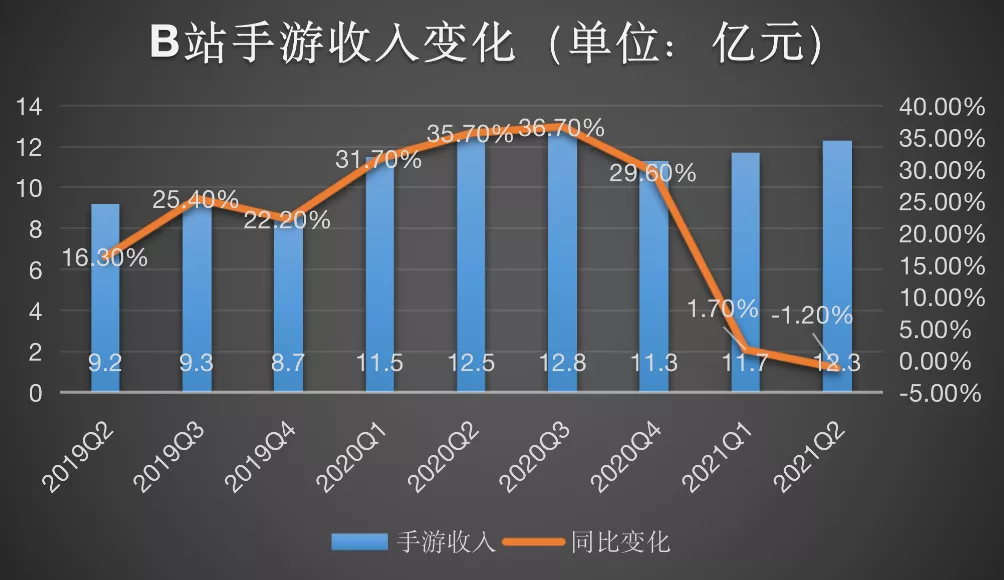

增速疲软的游戏

这一季度,B站游戏增长依旧疲软,季度收入为12.332亿元,去年同期则为12.48亿元,同比下滑1.2%。

B站手游收入变化/制图:鞭牛士

对此,陈睿在电话会议上的解释是:供给侧的原因。他称,上半年整个国内游戏市场拿到版号的游戏都很少,一些档游戏的档期延后,这也使得B站无论是代理还是联运的新游戏,上新数量都低于预期。

但据数据显示,2021 年上半年国家新闻出版署发放了 668 个游戏版号,同比增加了 58 个。

在供给侧因素之外,陈睿称,他们也看到B站用户与游戏的其他链接。比如,看游戏视频的用户和游戏直播的用户增长较快;发布新游戏的时候,单款游戏的新增越来越高的;持续运营的游戏有不少收入越来越高的,说明B站上想玩游戏的用户变多了,且对于游戏的喜爱在持续。

“我们判断目前游戏业务的重点是非常明确的,就是只需要解决供给的问题。”陈睿称,“在继续加强我们代理发行的业务之外,我们会在自研方面长期投入。”

目前,B站游戏自研团队规模已经超过 1000 人。陈睿称,目前B站已经有几个在并行研发:“在明年和后年这些项目都会上线。”

游戏自研成为B站工作第一重点。“我预测在几年以后,我们有会有半个游戏业务的收入是来自于自研的游戏。”陈睿称。

在发力自研游戏的背后,B站正在试图重新发力游戏市场。

2018年刚上市时,游戏业务超过B站总收入的80%——据B站的招股书显示,2017年,B站的营收为24.68亿元,其中游戏业务营收为20.58亿元,占比超过83.4%。当时,B站甚至被称为“披着弹幕外衣的游戏公司”。

但主打游戏这个概念,在资本市场并不被看好,这也是B站在刚上市时,外界对于其主营收和主营业务的争议所在。

从2018年,B站提出了“去游戏化”的战略。B站“去游戏化”的成果非常明显:从2017年的83.4%占比,到2020年的40%占比,到2021年第二季度,游戏在B站营收中的占比已经仅为27%。

在“去游戏化”的过程中,B站的市值从刚上市时的32亿美元,达到了现在的247亿美元。

但是,B站的这股“去游戏化”似乎走的太猛了——去游戏化的核心是降低游戏的收入占比,而不是降低游戏业务的增速。

况且,游戏一直是流量平台重要的变现手段和现金流。在疫情影响、直播遭到监管之下,游戏的潜力进一步等待挖掘。

据中国音数协游戏工委与中国游戏产业研究院联合发布的《2020年中国游戏产业报告》显示,2020年中国游戏行业总收入达到2786亿元,同比增长超过20%,其中移动游戏增长同比达到32%。在行业增长的大背景之下,B站的游戏业务却不增反降。

于此同时,游戏行业也在发生着自己的变化。

在过去很长一段时间内,B站的游戏业务以联运和代理为主。

2014年,聚集了一批以二次元审美为特色的用户的B站,开始代理具有明确二次元属性的游戏。除了在站内投放广告,他们也与UP主进行合作联合推广。明确的受众群体,再加上多样化的宣发方式,让游戏业务成为B站最初的收入来源。

2016年B站代理的《Fate/Grand Order》(FGO)成为了最早一批爆款之一。据上市时的B站招股书,2017年B站超过20亿元的游戏收入当中,FGO占到了七成以上,而另一款《碧蓝航线》占到12.7% 。

米哈游在2013年推出《崩坏学园2》时就曾受惠于B站的发行能力。CEO蔡浩宇曾在2014年的一次演讲中透露,“B站占我们安卓收入50%还要多,B 站的核心用户几乎可以覆盖安卓核心用户的60-70%。”

但是,随着游戏行业的逐步扩张和成熟,掌握行业话语权的角色,正在从手握流量的渠道商,转向制作游戏的开发商。玩家需要更好的游戏,促使开发商推出品质更高的产品。这些产品又反过来培养了玩家的游戏审美。新的正向循环之下,玩家逐渐抛弃了渠道推荐给他们的游戏,而去选择他们认可的游戏。

对于现在的B站来说,发力自研游戏道路,已经是一条不得不的选择。此外,B站也在通过投资建立游戏生态护城河。从2020年开始,B站加大了对外投资的力度。在游戏业务上,B站2020年之后的投资案例数量,差不多是其2020年之前5年内投资的案例总和。

左右摇摆的B站

从“去游戏化”到发力自研游戏,是B站在高速增长的过程中,一直在不停的试错和摸索。

一直以来,B站的游戏业务有两条路:一条是独代加自研,比较典型的三款产品是《FGO》、《碧蓝航线》、《公主连结》;另一条是联运,《崩坏》系列、《明日方舟》、《原神》是这条路上比较知名的产品。

独代和自研能够提供最大程度的营收和利润。但自《FGO》之后,B站一直没有另外一款可以代替它的作品。

2017年在国内上线的《碧蓝航线》,在国内一直长期排在游戏畅销榜的100位左右;号称B站在游戏成立至今资源投入最大的一款产品《公主连结》,也高开低走,畅销榜排名基本在50左右,最低时甚至掉落到200位。

《原神》和《明日方舟》,作为B站联运线上的代表游戏,却发生了官服与渠道服之间、用户向官服迁徙的不可逆的趋势,使得这两款在商业上极其成功的产品,并未给B站的游戏业绩带来助力。

随着其他短视频平台的兴起,内容提供商可以用更好的方式获得垂直类的用户,也使得B站在二次元用户聚焦的优势上被削弱。

对于B站来说,游戏业务不仅仅意味着现金流,不只是分发给玩家游玩的消费品,也是促进用户为B站创作内容的素材,能够完善B站的内容生态。

“B站游戏的受众越来越多,大家对于游戏的需求非常强烈。”陈睿在财报电话会议上说。但另一个事实是,在游戏这个对于B站意义重大的业务上,B站却迟迟不能交出让人满意的成绩。

对于一直在游戏战略上左右摇摆的B站来说,想要做好自研游戏、提高游戏收入,势必接下来会面临着不小的挑战——这可能也是高盛下调B站目标价格的一个主要原因。

另一方面,自研游戏并不是一门容易的生意。

2019年,Google为了配合云游戏平台Stadia的业务发展,宣布自建游戏工作室。但两年以后,自研游戏工作室解散,相关负责人离开Google。亚马逊在2020年推出了自己的自研游戏《Crucible》,仅过了五个月,这款游戏就宣布关服。

版权风险

此外,用户数据的持续增长显示了B站内容的吸引力,但对于B站来说,存在的另一个考验和需要权衡之处是,B站能否持续维系内容生态的健康和强大。

在财报电话会议上,陈睿表示,B站在用户增长方面的成绩,首先得益于内容生态驱动的模型,“这种模型是用户增长越多,越会体现出它的竞争力,因为这是一个健康的、符合内容产业本质的增长模型”。

陈睿认为,这种通过优质内容吸引用户驱动的策略,让B站在内容质量和丰富程度上都会有一个持续的增长,从而带动持续的用户增长。

但与此同时,B站这个模型背后的潜在风险是:部分内容可能潜藏的版权风险。今年5月,《老友记重聚特辑》在爱优腾(爱奇艺、优酷、腾讯视频)上线发布,但几个小时后,B站就出现了大量盗版侵权视频。在被爱优腾联合声明围攻后,B站下架了所有与美剧《老友记重聚特辑》的相关内容。

对于B站来说,其最早的模式就是UP主“搬运”上传各种视频,其中很多视频都没有版权。只不过在当时那个阶段,盗版视频在每个视频网站都会存在。但随着大家对视频版权的逐步重视,B站等短视频平台,因为版权问题,遭受到爱优腾的多次“严厉谴责”。

也正是因为此,B站对其内容进行过几次“大清洗”,下架了一大批影视、电视剧、动漫资源,并购买囤积了大量的经典影视剧版权。

今年,国家有关部门和长视频行业对盗版侵权打击力度加大,新修了《著作权法》,加码了对侵权盗版的处罚力度,与此同时创作者、明星和长视频平台方也多次联合呼吁尊重原创、打击盗版,维护版权所有者的合法权益。

这对于重视原创内容的B站来说,无疑也会是一个不小的负担:如若因为短视频版权问题影响内容创作者的剪辑创作,将对B站内容生产造成巨大影响;但如果购买版权,B站的成本则会进一步增加。

这也意味着,B站的亏损可能会进一步增大。

另一方面,B站的快速增长,还得益于它的不断“出圈”。2010年,B站还只是一个由日漫爱好者创建的弹幕视频分享平台,一个小型ACG(动画、漫画、游戏)亚文化社区。近两年,B站则通过多次的成功营销,让更多人开始关注到自己。

破圈后,B站的内容从ACG小众转向泛化,内容更偏向大众,但质量把控和社区氛围维持的问题,也随之而来。

此前,就有不少网友称,在B站的游戏区和音乐区发现了低俗、色情的内容。据全国“扫黄打非”办称,2020年以来,共接到群众反映B站问题的线索逾500条。按照转办线索,上海市相关部门对B站行政立案处罚6次,约谈10余次。

在电话会议中,陈睿表示:“从公司层面并未感觉到政策游戏和视频方面监管政策近期有什么变化。”

不可否认的是,在营收、广告收入、内容增长、用户增长领域,B站交出了完美的答卷,B站的用户认同度、活跃度、社区氛围也远高于其他视频网站。但如何能够通过更健康的生态,让这一增长能够实现稳定的正向循环、能够持续向前,这是B站正在面对的难题。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握