作者:本文原是 BES (Blockchain Economics Studio) 的内部研究报告,作者是创始人 Jade 和参与研究的蔡大,也是区块律动 BlockBeats 的好朋友。

BES 是一个孵化通证经济的小型工作室,发起并参与了共识机制,开源软件,虚拟资产等多个方向的项目。他们相信今天虚拟货币作为投资品只是冰山一角,通证经济在真实场景中的应用才是未来的主流。在技术和基础设施还不完善的行业早期,BES 的存在本身就是一场实验,因为预测未来的最好方式就是去创造它。

作为一个开源组织,BES 欢迎节点以不同的方式参与贡献,BlockBeats 也是 BES 的节点之一。如果你对通证经济,区块链产品,技术等话题有任何想要交流的想法,欢迎发邮件给 hi@beslab.xyz。

交易挖矿,持币分红,高额邀请返利,变相 ICO,FCoin 的这一波操作,你看懂了吗?

关于 FCoin 的平台币 FT,BES Lab 的创始人 Jade 在本文带你深入探讨这个每日交易量超过 240 亿人民币的交易所是如何玩转 Token 网络经济的。

什么是 FCoin Token 代币模式?

Fcoin 不是第一个创造「交易即挖矿」或「代币分红」模式的交易所,但却是第一个发扬光大的。在了解 FCoin 平台币 FT 之前,我们需要先了解一下 FT 的代币模式:

简单地说,Fcoin 实现了「烧钱补贴」和「利润回购」两种 Token 经济模式的结合。

即,FCoin 将互联网新行业抢流量时「烧钱补贴」的玩法变为了发放平台币,越早期参与者收益越大、补贴越多;FCoin 还把币安、火币等「利润回购」的平台币模式直接改进为「收入分成」,而且保底 80% 的收入会分配给平台币持币者,给了早期用户更大的激励。

2. FT 为什么一夜爆红?

FT 的 Token 逻辑是典型的「work-in token model」,即用户不需要购买币,而是通过在生态中承担一些特定的职能,直接获取平台代币。

这种 token 设计方式的核心优点在于:早期种子用户由经济激励弥补产品不足,冷启动用户转化快。

对于传统的用户模型,用户 Utility = application utility(产品效用,即用户的参与仅在产品使用层面),而对于通证经济的用户来说 Utility = financial utility + application utility(经济用途+产品效用,用户的参与增加了经济因素)。

用户出于通证经济带来的经济激励,可以容忍平台早期诸如可交易对少、系统不稳定等各种问题。

而且,FCoin 想的最清楚的一件事情是:

交易深度是交易所的核心,绝对的交易深度意味着绝对的价值。

现在,你把自己想成是项目方、普通交易者或者大额交易者来感受上面这句话,你会震惊于这个事实是如此显然。

认清交易所的核心,然后将 token 的激励机制 100% 的投入砸穿这个点。

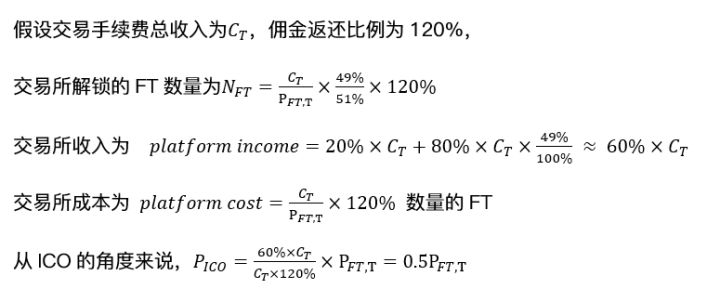

交易手续费 100% 以 FT 形式给到矿工,而且还不封顶,多劳多得无上限,矿工们有动力死命的提供交易深度。持币分红更多的是一种软性锁仓和平台获取收入的手段。在启动阶段,通过拉新反佣的手段,平台返给邀请者的比例从最高的 50% 降至 20%,目前已经降至 10%。

这里有个小「陷阱」,虽然官宣一直是拿出 80% 手续费收入来进行分配,但如果你仔细看本文开头的代币模式,会发现考虑到发行代币的释放规则,矿工群体分到的比例实际是 80%*51% = 40.8%(目前 FCoin 新公告规定在流通量达到 30 亿 FT 之前,收入分红比例将维持在 100%,也就是矿工可以暂时得到 51% 的收入分红)。

这个隐蔽的分红套路,也很高明,一方面对外宣传效果爆表,让普通投资者看到 80-100% 的收入分红;一方面对 49% 锁仓的群体激励也很足,解锁后的 FT 在二级市场将带来足够的流动性。

换个角度想,FT 用 Token 的分发奖励砸穿平台最有价值的点,即交易深度,然后以分红等未来收益鼓励锁仓,控制代币价格和交易盘。

不过值得注意的是,FCoin 的挖矿难度单位,是币价。

3. 如何看出的本质?

表面上看起来,FCoin 是一个让利给早期用户的良心交易所,并且实现了用户,流动性提供商(下面简称刷单者),私募投资人,团队的共赢。

但是作为一个普通投资人,该参与 FT 模式吗?什么时候参与?以怎样的方式参与?

常识告诉我们,这个世界上没有永远赚钱的生意。我们就分别从刷单者、分红者、平台方和投机者去看透视这场游戏:

从刷单者的角度:

只要平台的邀请返利规则还存在,刷单者可以以非常低的风险套利。

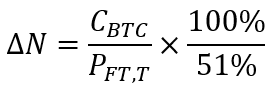

以 FCoin 此前实行的邀请返利 20% 为例,刷单者通过注册 A 账号、邀请 B 账号,假设在 T 时刻(今日),B 账号本金投入 TV(Trading Volume,交易量),以某种频率(如 60 秒一次)对敲刷单,那么刷单者的两个账号在 T+1(次日)将得到的佣金返还为

其中分子为各交易对的佣金成本,分母为T时间段FT的均价,

那么假设刷单者立刻将收入归还市场,其日收益为:

结论就是,刷单行为完全取决于对 FT 价格的预期。同时刷单者并不靠分红赚钱,但是可以相对避免 ft 价格剧烈波动带来的本金损失(刷单者可以按每天决定自己的挖矿行为,同时不留 ft 资产)。

当返利比例降低为 100%,同时币价趋于稳定的时候,刷单者就不再有动力刷单。而除了控制返利比例 50%、20%、10%,最后到取消邀请返利比例,FCoin 平台还可以通过控制刷单 api 的上限容量等参数来控制市场,比如当平台交易总量中刷单比例极高时,其实 fcoin 可以 100% 自己来垄断刷单行为,也就是降低筹码释放和流通的速度。

从持有 FT 分红者的角度:

以 BTC 为本位举例,散户的分红取决于 FT 释放速度、FT 价格等多个难以强假设的变量,所以我们先从最简单的情况开始看:

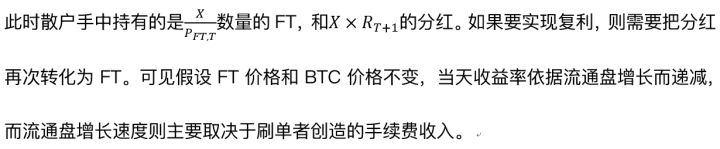

这里针对 X 的分红比例是按照每小时快照,准确计算的话应该是积分的概念,但我们这里简化成离散函数,∆N 是当天挖矿产生的 ft 释放,

代入之后,T+1时刻(次日)的收益率为:

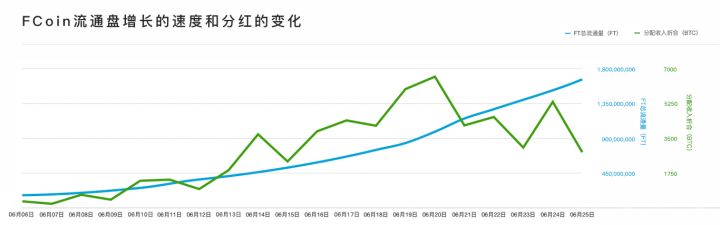

以真实数据来看,在 FT 火爆之初的 6 月 9 日 239,917,202 FT(蓝色线),分红总量折算成 419 BTC(绿色线),而在一周后的 15 号,总流通量为 527,126,662 FT,分红 2338 BTC,当周的日利率高达 3-6% 区间。而随着 FT 价格持续推高,新增手续费的分红速度会渐渐弱于流通盘增长速度,收益率下降。

如果假设持币分红有 2% 的日收益率:

FT 价格相对稳定,且收到的所有分红再以 FT 形式投入回去,那么复利计算的回本周期大概为 35 天。

如果 FT 价格持续上涨,这个周期会大大缩短。

相反地,如果 FT 价格下跌,高位进入的散户要承担由于价格暴跌导致的回本周期大大拉长的风险。

从 FCoin 平台的角度:

那么在这个模式中,平台到底为什么这么做?平台本质上在做什么?让我们来看下平台收益部分:

平台直接收益主要来自于 20% 的分红收入,和隐藏在白皮书中 49% 被逐渐解锁的 FT 所对应的 80% 分红。(目前阶段,平台 100% 交易手续费收入分红)

也就是说,平台在用 5 折的价格进行比例为 51% 的 ICO。

从资本运作的角度,这就是 FT Token 模式最大的创新。以前的 ICO 项目是用先打折给私募投资人,然后用拿来的钱烧钱获取用户。

而现在是直接把早期用户变成早期投资人和股东,用户通过自己的「劳动」和折扣价得到 Token。这么做好处是股东更分散,资本效率更高,并且更不容易成为对手盘,也加大了庄家控盘的难度。

从二级市场投机者角度:

FT 就像 EOS,同时进行着二级市场和一级市场的发售,投资者可以去 EOS 官网用 ETH 购买 EOS Token,也可以将买到的 EOS Token 去交易所进行交易,FT 也在进行着几乎一致的操作:矿工用交易费挖矿获得 FT,次日 FT 便可以进行市场交易。

如果以估值的角度去考虑二级市场的投资价值,就应该回归到代币的估值模型。关于价格与估值,有很多相关的分析,核心基本都是 DCF 未来现金流折算法:

知乎文章《Fcoin Token ( FT )——数字货币交易所的颠覆者,还是无情镰刀的收割者》提到了这么一组估算数据:

• 假定交易量在 FT 挖完前基本维持不变,预计 70 天左右挖完(这是根据目前的解锁速率大致预测的),每天挖的速度平均增加。按照目前的平台交易量不变,以及 BTC 价格不变的情况下,预计 70 天内累计分红为 0.66usd

• 在挖完之后,如果假设交易量变为原先的 1/20,预计每年累计的分红为 0.052usd。如果按照 5 倍 PE 计算,值 0.261usd。

• 两者相加,FT 的估值约为 0.92usd,高于目前 FT 的价格。

以上的测算是不考虑 FT 抛售预期导致价格大幅下跌的情形。

4. FCoin 的模型是否可持续?

理解了 FT 的本质,我们最关心的问题是:如果 FT 被挖完了之后怎么办?FT 的价格会在某一刻断崖式下降吗?FT 的未来是什么?

根据当前数据,6 月 18 日流通市值解锁 1,661,957,392FT,占比 1.662%,目前剩余代币 83.4 亿,返利比例已经从 150% 一路降低到 110%。未来一旦降低至 100%,刷量交易者不再有交易动机,成交量会巨额下滑,FT 的分红会显著降低,币价大跌。而由于矿工存在这样的共识,在挖矿进度 70%-80% 之时可能提前就会发生币价雪崩。

但是我们的判断是,与雪崩相比,FT 价格更有可能在挖矿结束前会趋向平衡。

因为一方面,平台可以通过控制刷单 API 上限或规则慢慢减少市场上的刷单比例,自己变成最大的做市商,另外一方面这是一场市场博弈的纳什均衡,只要还有交易量和分红存在,FT 本身就有真实的价值支撑,对未来价格预期下降的刷单者可以停止刷单,但是如果所有人都这么想,那就应该有人以任何能够获取 FT 的方式持有并得到长期分红。

最后,平台可以通过其他方式在挖矿游戏音乐停止之前增加 FT 的流通场景和估值,比如上币方抵押、投票权等。但前提是,在那时平台比如成为真正有实力的一线交易所。也就是说,

通证经济的最大价值是激励了早期网络效应,发行方必须在中后期用真正的产品或服务实力稳定市场位置,否则通证价值归零。

这其实不仅在币圈,也带给互联网和其他行业很多启发。在互联网企业的世界里,竞争就是不断融资,补贴用户,直到烧成市场第一,垄断整个网络经济效应,彻底结束战斗。交易所、电商、社交媒体、共享经济都是典型的强网络效应的商业模式,所以最后往往一家独大。

在这其中,有巨大的资本浪费,不管是来自早期用户的补贴,还是那死掉的 999 家「其他人」凝结过的所有社会资源。

但 Token 给了我们另一种思路。既然互联网讲求「羊毛出在猪身上」,那为什么羊毛不能出在羊身上?

对于任何一个具有网络效应的商业模式,早期用户都是最有价值的,他们是内测用户,是市场营销者,是早期失败风险的承担者之一,但他们在经济收益上和后期用户几乎并无差别。想想抖音上的早期内容主播,滴滴的第一批司机,线下第一批接受微信付款的商户,还有每个平台的最早期注册,活跃用户,他们都变成了平台的普通参与者。

现金补贴作为一种不精准,不可持续,不被信任的激励方式,本来就应该被重新思考。

最后,市场上复制 FT 设计思想的项目已经很多,但照搬的问题是,这种模型只适用于有非常好的正向现金流的商业模式,这在区块链世界里本来就是少之又少。但其实在不同的商业模式,用户场景下,Token 都有它不同的能发挥价值的地方,这既有规律,又是一门需要创新的艺术。希望大家能从解决真实问题的角度出发,创造新的通证经济模型。

如果想讨论和研究 Token 设计,欢迎联系 hi@beslab.xyz

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握