当传统零售还在为个位数增长苦苦挣扎,一群“零食土匪”——量贩零食店已沿着街边巷口发动奇袭,重构我们对“买零食”的全部想象。

去年行业GMV破千亿、门店超4万家,这条赛道不仅跑出了速度,更跑出了一位令资本侧目的“效率怪兽”:鸣鸣很忙(下简称很忙)。两年,门店翻十倍接近2万家,年收入接近400亿,硬是把薯片、辣条、小饼干,做成了堪比水电煤的“生活硬通货”。

那么问题来了:在电商横行、线下承压的今天,这家不打广告、不搞联名、只谈“便宜”的公司,凭什么能撕开市场、逆势疯长?它真的只是一家“零食搬运工”,还是另有玄机?这次海豚君带领大家深入很忙的运营后台,拆解其如何用“极限效率”与“极致低价”重写零售规则。

以下为详细内容

在展开深入分析前,我们先简单介绍下公司的来头:很忙于2019年成立,旗下拥有“零食很忙”和“赵一鸣零食”两大品牌,其中零食很忙2017年起步于湖南长沙,赵一鸣零食2019年起步于江西宜春,二者均聚焦量贩零食店以加盟模式进行扩张。2023年11月两大品牌合并,各项经营管理环节深度融合。

根据招股书,截至当前,很忙的总门店数超过2万家,GMV达到555亿元,目前已经是国内最大的休闲食品连锁零售商。

1、核心赚的是供应链价差

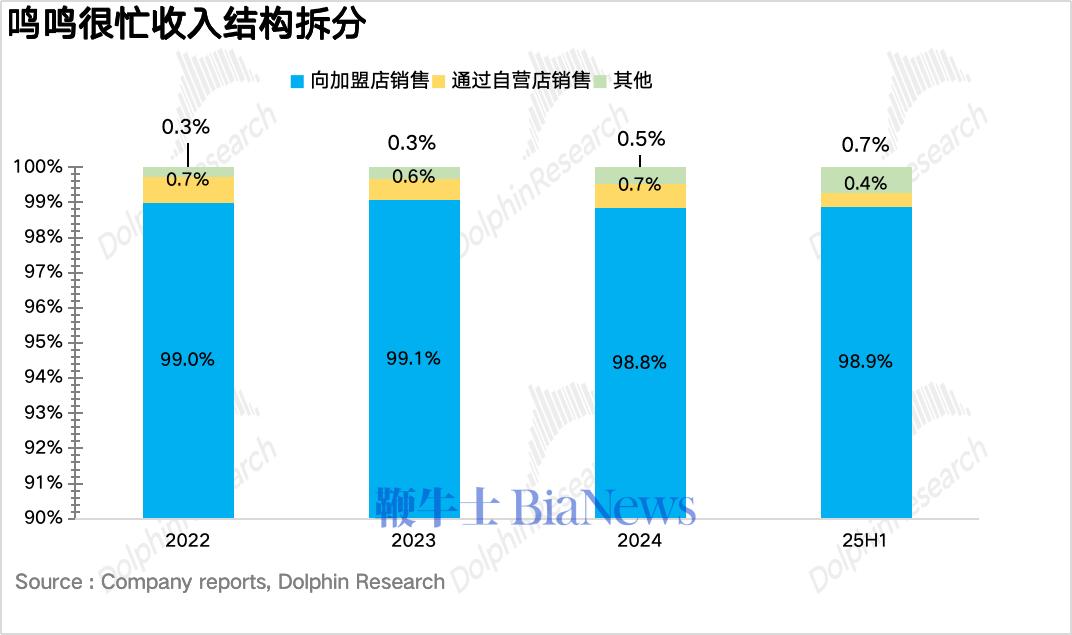

要搞懂很忙的商业模式,首先我们需要搞清楚公司赚的是什么钱。根据很忙招股书,从下图可以看到,很忙向加盟门店销售商品占到了99%的收入,自营门店和加盟费收入占比仅为1%。

也就是说,鸣鸣很忙的收入结构高度单一,实际充当的是“二道贩子”的角色,从上游集中采购,并销售给下游的加盟门店,赚的是供货的价差。

因此,不同于依赖收加盟费为主的公司,很忙的业绩取决于加盟门店的拓展和实际经营状况,这一点可以完全类比于我们前期分析的蜜雪冰城、古茗为代表的现制茶饮的商业模式。

但不同于现制茶饮向上游延伸,原材料部分自产的纵向一体化商业模式,很忙销售的产品完全来自上游供应商。根据招股书,目前很忙已经和《胡润中国食品行业百强榜》约50%的企业达成合作。

在量贩零食店出现以前,国内消费者购买休闲零食的主流渠道无外乎线下的传统商超、夫妻老婆店等为代表的流通渠道、零食品牌专营店(良品铺子、来伊份)以及线上的电商渠道。为了让各位投资者了解很忙深耕的量贩零食和其他零售渠道的区别,海豚君在下表从零售业态的经典框架“多快好省”对各渠道进行了详细梳理:

可以看到,按照时间的先后顺序,四种休闲零食的零售渠道依次诞生:

1)传统流通渠道:高成本+低效率。以商超、杂货店为代表的传统流通渠道是国内最早的渠道形态,覆盖了大量下沉市场,是国内线下零售网络的基石,目前占比仍在60%以上。

但一方面流通渠道层级冗长,层层加价,叠加各种进场费、条码费等入场费用,导致品牌方成本居高不下,利润被中间环节蚕食,最终转嫁到消费者身上,产品价格虚高。

另一方面,由于货品经过多级的仓储和流转才会到达货架,周转率低下导致零食的新鲜度普遍不高,对于品牌方来说,也会面临账期长、无法快速响应市场变化等问题导致效率低下。

但近年来随着电商的流量红利逐步消失,进入存量市场,品牌方所要支付的流量成本在迅速走高,另一方面,对于休闲零食这种低客单价、高频、非标品类来说,电商的履约成本并不低,不能做到最“省”。

首先在后端,量贩零食继承了零食品牌专营店的扁平化供应链,砍掉了传统渠道的经销商,从品牌方大规模直采,将价格压到最低,并采用工厂-总仓-门店的短链运营,保障货品的高速流转。

前端,量贩零食在选址上避开了核心商圈的高昂租金,采用清一色社区近场选址,门店运营上采用电商的数据驱动模式,实时监控每一款产品的动销情况以及门店整体的坪效、转化率,并及时做出调整,效率达到最大化。

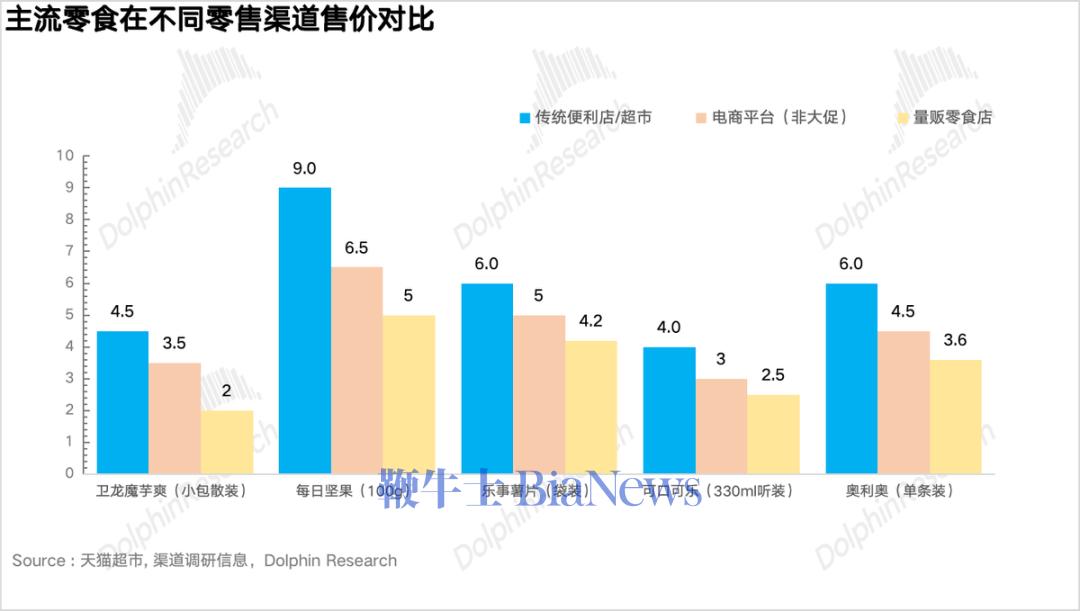

从价格上看,量贩零食的全渠道加价率(出厂到终端零售价之间的价差)仅有30%-40%,是传统流通渠道的一半(加价率普遍在70%-80%以上)。从下图可以看到,同品牌、同规格的产品在量贩零食渠道的价格是市面上的最低价,比电商还要低20%-30%左右。

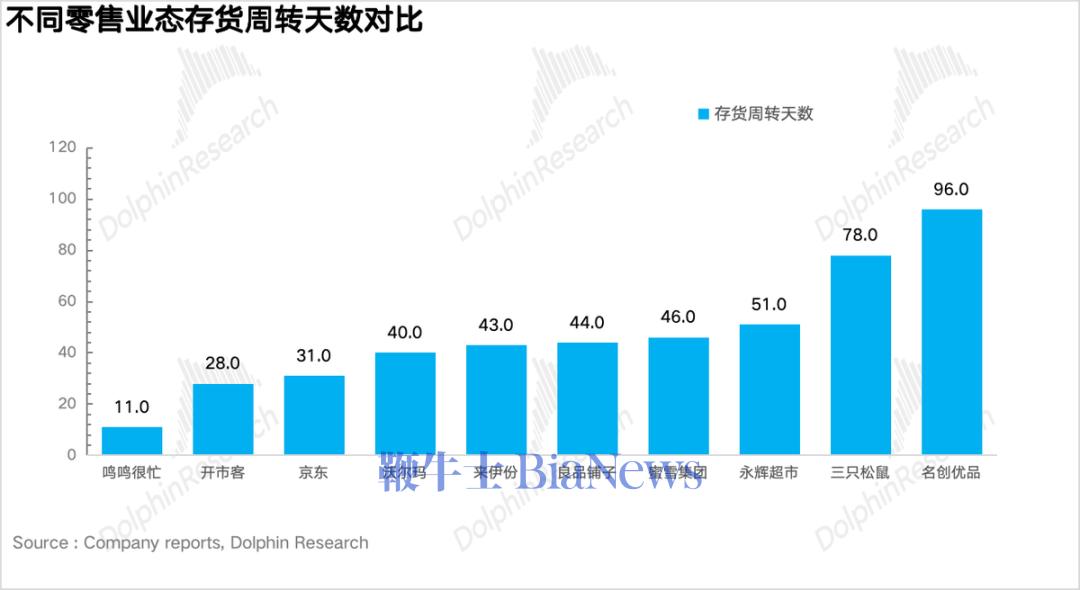

极端的低价自然也带来了极端的高周转,对比各零售业态,可以看到很忙的存货周转天数达到了“恐怖”的11天,放眼全球,基本找不出第二家,也就是说量贩零食基本代表了国内线下零售业态的最高效率。

通过上文对四种零售业态的比较和分析,可以清晰看到很忙为代表的量贩零食走的是标准的硬折扣路线,产品的低价来源于优化供应链、提升经营效率、压低自身毛利率来让利消费者,是标准的薄利多销模式。

只不过,和Costco、奥乐齐这种硬折扣零售商相比,很忙充当的是“硬折扣批发商”的角色,通过取代传统零售链中的多级中间商,赚的是直连上游品牌供应商和下游加盟量贩零食门店之间的供应链价差。

为了保障下游加盟商利润(门店端的毛利率普遍在18%-22%之间),实际上很忙只能通过规模效应提高对上游数百家供应商的议价能力并拿到最低的采购价,同时确保货品的高效流转才能维持自身微薄的利润空间,显然是一门"苦生意"。

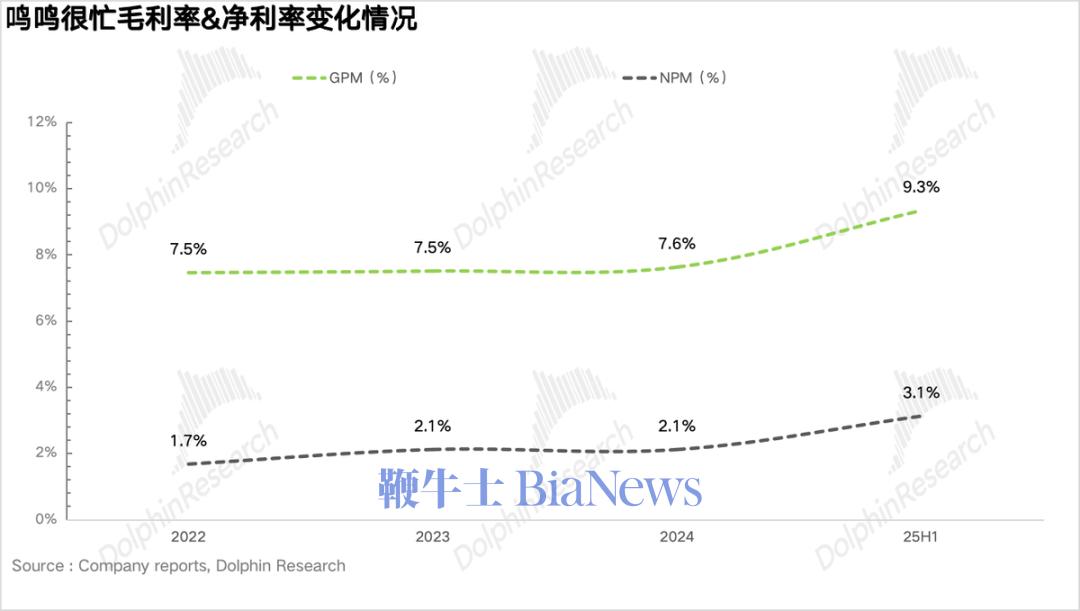

根据招股书,从下图可以看到过去三年很忙的毛利率稳定在7%-8%之间,处于极低的水平。(25年上半年,很忙和赵一鸣零食内部整合结束,议价能力强化带动整体毛利率有所提升)

如果对比同样是加盟生意,同样是“中间商”的蜜雪冰城、古茗这种现制饮品生意,由于掌控了从研发到生产到运输的全产业链,定价权要更高,毛利率普遍可以达到30%以上。

如果从净利率上看,很忙的净利率仅有2%左右,这也意味着很忙的系统容错率极低,任何环节出现经营风险都有可能让公司陷入亏损状态,因此很忙必须时刻保持高效运转并持续扩大规模来提升自己的护城河。

我们前期在分析现制茶饮时说过,对于所有高频次、标准化实体加盟连锁业态来说,锁定优质点位,持续加密网络,是激活前端流量和后端供应链规模效应的唯一途径,进而实现流量→规模→低成本→更低价→更多流量的增长飞轮。

很忙也深谙其道,从门店数量上看,很忙从2022年驶向开店的快车道,门店数量从2022年不到2000家一路飙升,至今超过2万家,仅2024年一年时间很忙就增加了7800家,相当于日增22家门店,速度接近“开店一哥”——蜜雪冰城。

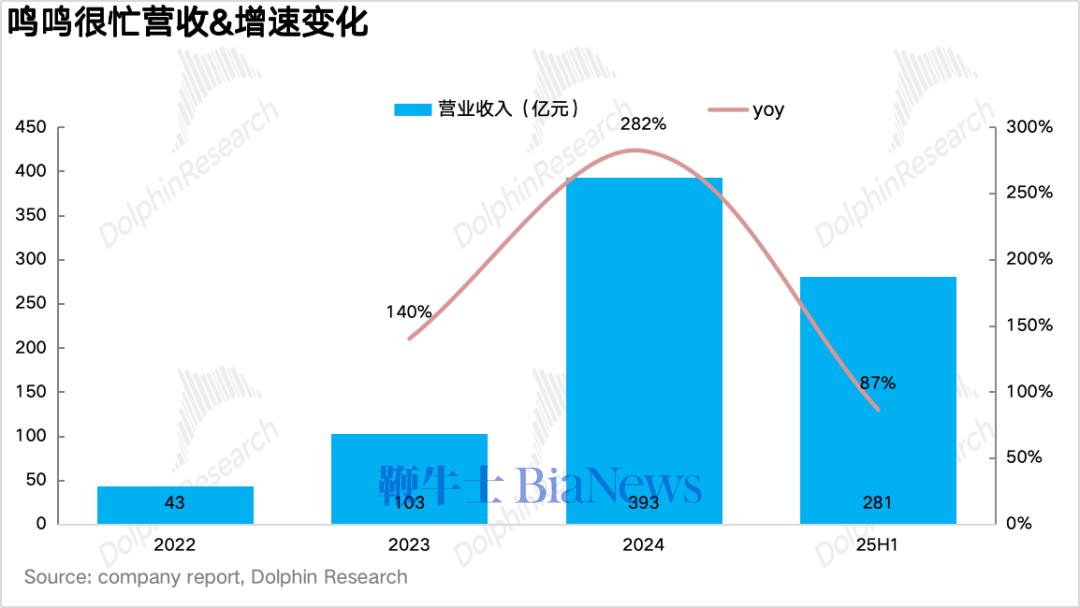

开店狂飙也带动很忙的营收从2022年的43亿元迅速提升至2024年的393亿元,CAGR达到202%。(其中2024年高速增长和零食很忙和赵一鸣零食在2023年底并表有关)

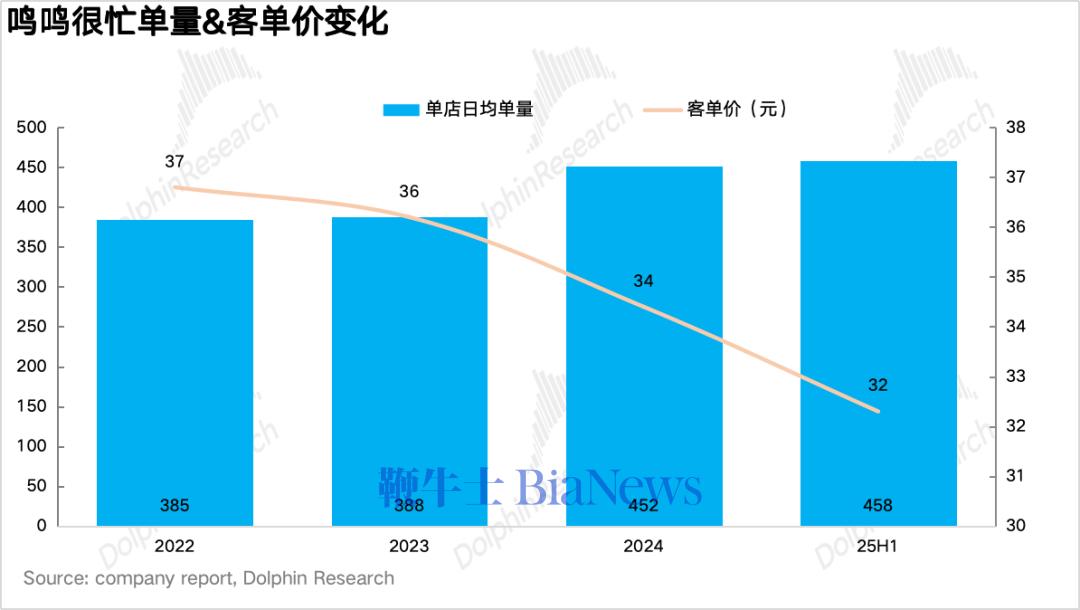

单店营收上,量价拆分来看,可以看到最亮眼的地方在于伴随近年来的高速拓店和加密,很忙的单店日均单量不仅没有被稀释,反而逆势从385单/天提升近20%达到458单/天,证明了很忙自身的硬折扣价格优势成功夺取了其他休闲零食渠道的流量,完成了自身市场份额的提升,这也是海豚君认为非常难能可贵的点。

客单价则从36.8元/单下降12%达到32.3元/单,说明伴随门店密度的提升、消费者降低了一次性囤货需求、提升了冲动型购买频次,也说明硬折扣模式的本质还是“以价换量”。

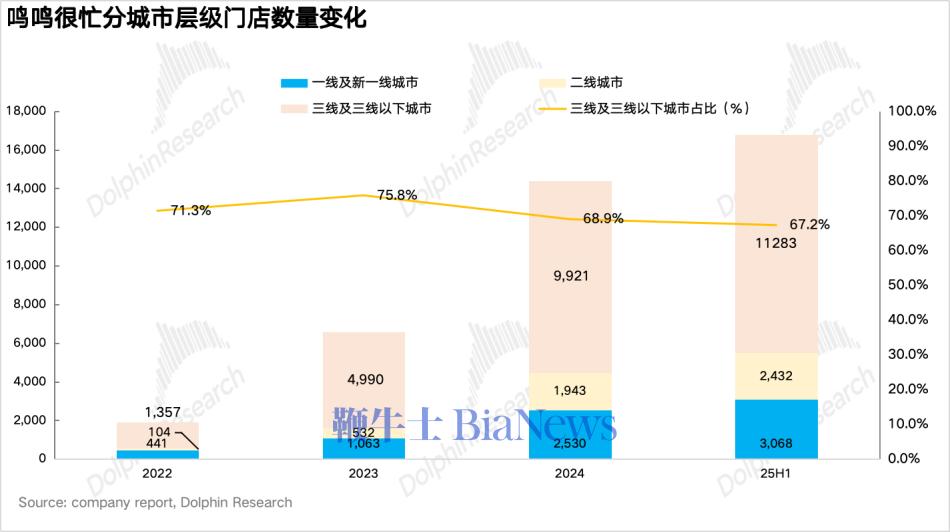

而从门店分布上看,从下图可以看到很忙三线及以下门店占比接近70%(58%的门店位于县城和乡镇),是极度下沉的零售业态。近年来随着新增门店的选址重心向一二线城市倾斜,很忙下沉市场占比逐步下滑,和古茗类似,采用的是“农村包围城市”的扩张打法。

那么为何很忙要把下沉市场作为主战场?海豚君认为一方面,下沉市场的消费群体对价格本来就更加敏感,使得“硬折扣”的价值主张在下沉市场能产生最大的吸引力和粘性,降低获客成本;另一方面,从竞争格局的角度来说,由于下沉市场缺乏山姆、盒马等高效的外资新零售业态,很忙实际上率先填补了下沉市场“硬折扣”的空白,竞争难度相对较低。

上文讨论了很忙在短短3年时间内通过大规模拓店实现了爆发式增长,那么问题是为何很忙能如此受到加盟商的青睐?下面我们站在加盟商的角度,和加盟一家茶饮来进行比较:

海豚君在《“现饮界拼多多” 蜜雪冰城 :“雪王” 封王底气何在?》说过加盟商在选择品牌加盟时无非考虑三个因素:前期投入(资本门槛),回本周期(ROI)以及品牌自身的吸引力(成功保障)。

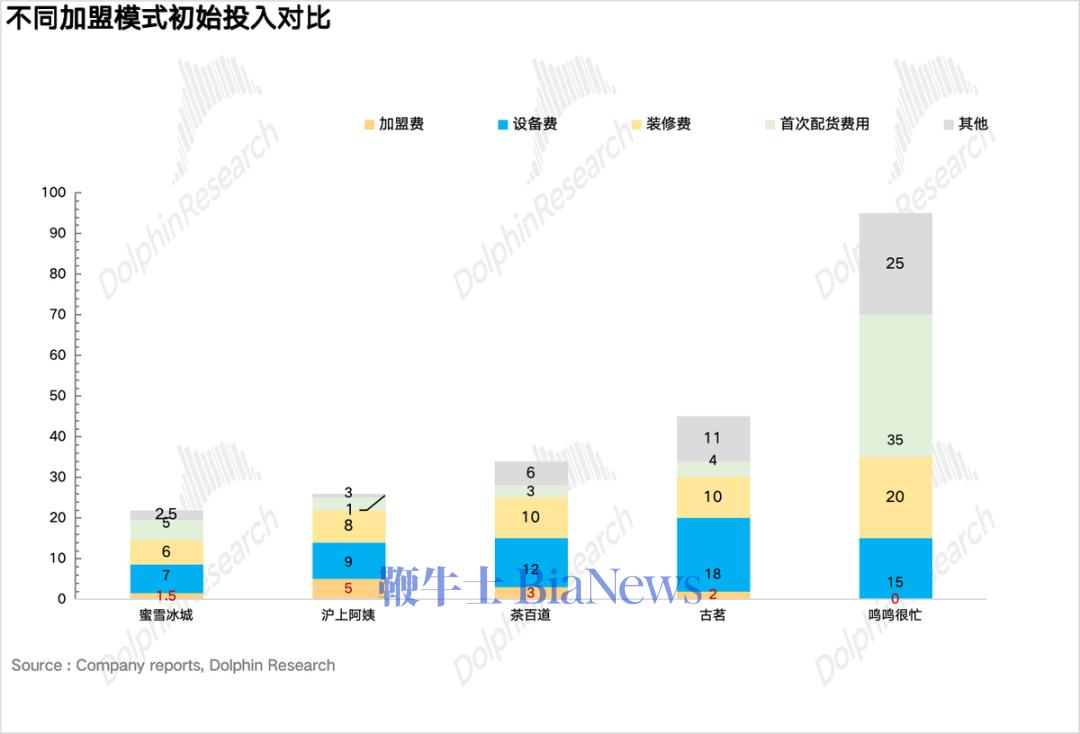

首先,前期投入上,由于很忙的门店面积在140㎡-190㎡左右,远高于茶饮,且需要大规模备货陈列,因此初始投入普遍较高,在80-100万之间,明显高于加盟一家茶饮所需要的资金体量(30-50万元)。

而从回本周期ROI上看,结合调研信息,扣除刚性的租金、人工后,很忙门店端的净利率大致在8%-10%左右。

按照2025年上半年458单/天,32元/单测算下来每个月门店的平均流水大致在44万元左右,回本周期接近2年,要慢于加盟一家头部茶饮的回本周期(古茗、蜜雪冰城等头部茶饮品牌的回本周期普遍都在2年以内)

在前期投入和回本周期都不占优势的情况下,海豚君认为真正的原因在于投资回报的确定性。

首先,门店经营上,尽管目前头部的茶饮品牌通过优化供应链在原料端进行标准化生产,尽可能降低门店店员的操作难度,但实际上每一杯饮品还是要依赖店员的现场人工制作。

在高峰期,订单量激增情况下,很有可能出现产品质量不稳定的风险。而很忙经营的量贩零食由于销售的均为工厂制造的产成品,店员需要做的只是操作难度极低的理货陈列&扫码收银,因此人为因素对产品质量的影响几乎为零。

另外,竞争强度上,海豚君说过,由于消费者的口味变化具有高度不确定性且变化快,因此茶饮依赖于品牌端高频的产品迭代,爆品对于门店端的销量至关重要,当季爆款可以贡献40%以上的销量。而一旦品牌研发跟不上,没有下一个新品接力,门店端的收入就可能出现断崖式下滑。

而对于量贩零食来说,虽然消费者在休闲零食上的风格偏好变化依然很快,但由于很忙在其中只负责选品环节,可以有效避免产品研发失败的风险,因此抗风险能力要显著优于茶饮。

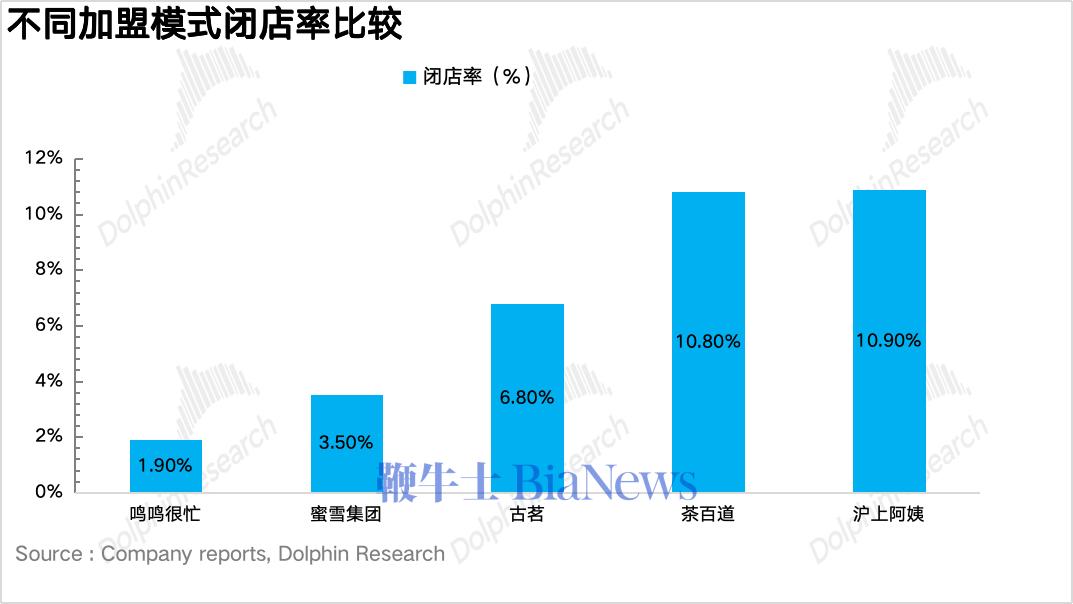

从下图可以看到,同样是价格战最激烈的2024年,可以看到很忙的闭店率仅有1.9%,远低于各头部茶饮品牌。

因此,结合上述分析,考虑到近年来低迷的经济环境,资金风险偏好下滑,许多追求稳健性的加盟商更倾向于选择很忙这种量贩零食的商业模式,这也是很忙门店能够逆势高速扩张的重要原因之一。

6、轻资产+重管控模式运营

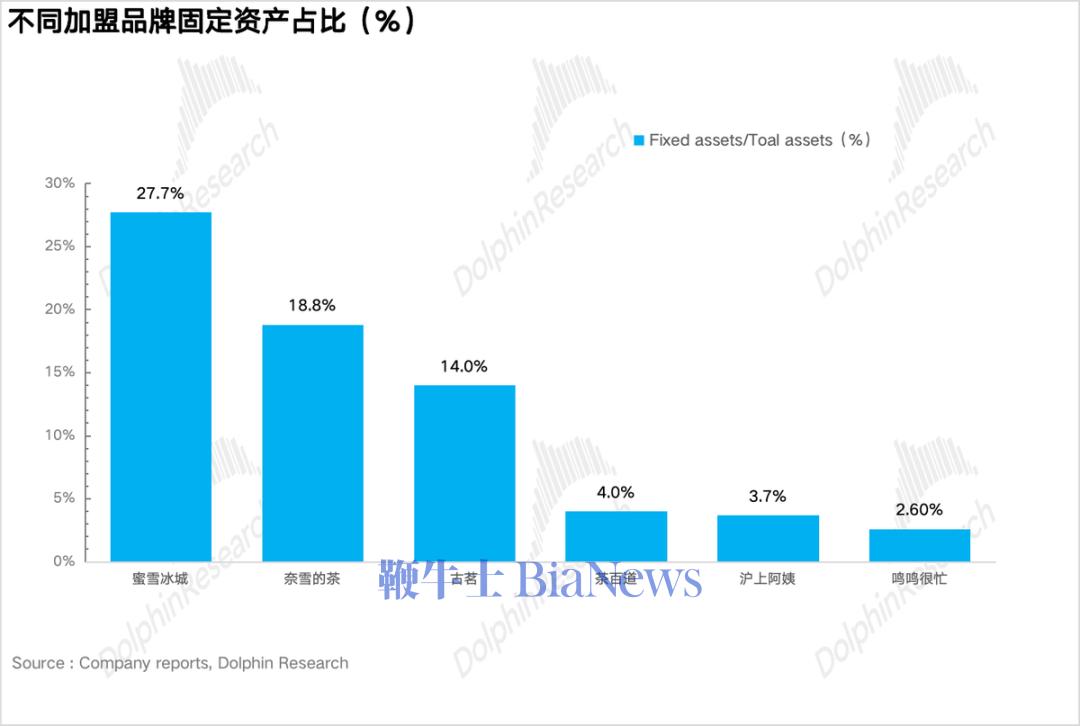

由于公司98%的门店均为加盟模式,加盟商承担实际的开店&运营成本,且公司不需要像茶饮一样自建厂房生产实际的原材料,免去了制造环节,因此固定资产投入很低,从下图可以看到很忙的固定资产占比仅为2.6%,是高度轻资产运营的模式。

从资本开支的角度,公司的资金集中投入在供应链、物流中心和数字化系统建设上,希望在轻资产高速扩张的同时最大化程度提升运营效率并对每个环节进行强管控(下文详细分析)。

从上文商业模式的分析,可以看到很忙整套商业模式运转的核心在于要让系统高效运转的同时完成对各个环节的强管控,那么很忙是如何做到的?

实际上,和我们前期分析的东鹏饮料一样,很忙的高效也离不开其高度数智化的运营体系。只不过,相较于东鹏“一物一码”、“五码合一”实现的是对货物流转环节的强管控,很忙想要实现的是通过对前后端所有环节效率的赋能让每一家加盟门店的店效均达到最大。

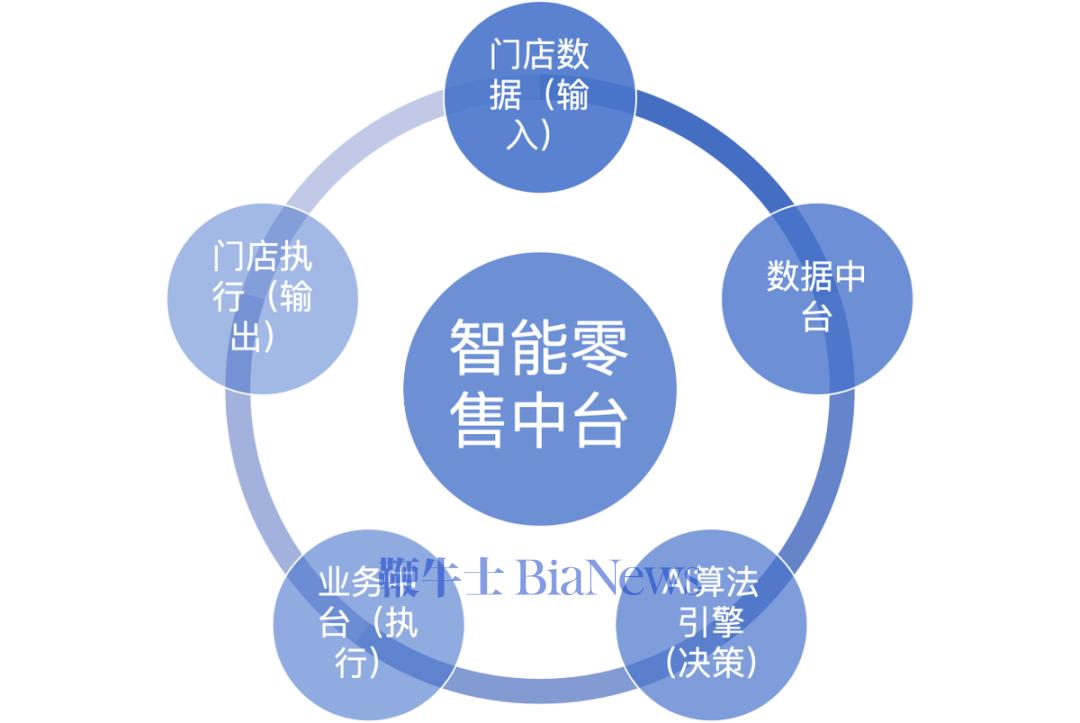

为了让各位投资者有更清晰的感知,海豚君给大家简单介绍下其中的运作机制:实际上,很忙数智化运营体系的核心依赖于公司自主研发的“智能零售中台”系统(包含业务中台、数据中台、AI算法中台、前端应用四大模块),成功串联了前后端所有运营环节,实现了数据和业务流的完全闭环。

首先,作为数据飞轮最前端的触角,门店的POS 系统会根据实际发生的每一笔交易实时上传 SKU 级别的销售、库存、会员等底层数据给数据中台。

数据中台作为智能化的决策大脑,内嵌的AI算法会根据历史销量、库存、区域、社交媒体的热门话题等数百个维度的数据,自动为每个门店生成精准的选址、选品、补货建议并自动生成补货清单,确保门店订货的及时和准确。另外,算法还会分析每个SKU的价格弹性,自动给出定价和促销建议,确保门店在不破坏硬折扣形象的前提下,实现销量最大化。

但需要注意的是上述能力的有效性依赖于持续沉淀的大规模真实交易与运营数据,因此,只有门店密度足够大,底层的数据资产足够多,中台系统的数据分析才能更加精确,这也是很忙需要快速、大规模开店的重要原因之一。

此外,在实际门店的运营过程中,每一家门店都配备了“万店掌 AI 巡店系统”,会对商品陈列、员工行为、门店形象等多项细节进行全天候监控,一旦发现异常,线下督导会负责到店进行落实整改,相较于现制茶饮整体以人工巡店为主的管控方式来说,很忙的“AI主动巡检 + 人工复核”管控模式效率要明显更高。

对于后端环节,采购上,业务中台的订单管理系统(OMS)会根据AI算法产出的补货清单对同一SKU 进行跨门店、跨区域快速、批量汇总并自动聚合成大批量的采购订单,实现对供应商的最大议价权。

价格敲定后,算法会根据门店缺货的程度、入库距离、库存水位等多个因素决定货物发至哪个区域中心仓(DC),最大限度降低入库物流成本。

仓储环节,截止2025年上半年,很忙在全国范围内共有40个仓库(22个自营,18个第三方),所有门店均开设在距离最近仓库的300km范围内,确保24小时内完成配送,缓解门店的库存压力。无论是很忙的自营还是外包仓,均内嵌了WMS(仓库管理系统)进行数字化管理。

WMS 会根据数据中台提供的历史销量和预测数据按照货品的销量自动分配库位,并依照订单情况,根据商品的存放库位提供给拣货员效率最高的拣货路线,人工只需要依赖系统指导即可达到最高效的步骤。

此外,不同于电商面对的是C端消费者高度碎片化的订单,在仓储环节需要大规模拆零拣选,严重影响效率,很忙仓库服务的是门店标准化订单,以整箱拣选为主(占比接近95%),整体流程较为简洁,仓库的周转率基本只需要5-7天。

配送环节,虽然完全外包给第三方车队,但实际上也是建立在TMS(运输管理系统)强数字化管控的基础上。TMS的算法会根据门店配送时效、装载率提前规划好配送线路和车辆的调度,最大化车辆的满载率,将单件商品的配送成本压到行业最低。

此外,第三方司机需要安装很忙的司机端APP,完全按照系统规划好的顺序和路线进行送货,且全程车辆的 GPS 轨迹、在途停留时长等数据会全部实时上传给数据中台,只有按照系统指令准确高效完成交货,司机才能获得全额运费。

从上述分析可以清晰看到,很忙的高效运营并不是依赖单一技术的突破,而是商业模式和算法决策的完美结合。之所以很忙能够深度利用 AI 算法进行精准决策,本质上离不开自身“硬折扣”,以价换量模式下产生的海量高质数据。

商业模式为算法应用提供了 "土壤",而算法决策又为商业模式注入了 "灵魂",二者1+1>2的协同效应才是很忙能够在休闲零食赛道上跑得又快又稳的核心密码。

通过全文的分析,可以看到很忙解决的不仅是“买零食贵”的问题,更是在消费分级的大背景下,为追求性价比的广大消费者、寻求稳健投资的小额投资者、以及渴望高效流通的上游厂商,打造了一个多方共赢的高效零售生态系统。 这也是其能在短短几年内实现万店规模的根本原因。

就商业模式本身而言,作为零售业本身就是一门“苦生意”,在消费品里属于难度最高的模式,很忙的成功很大程度上取决于其构建了一套完整的成本领先战略,通过供应链重构、数字化赋能、AI算法的深度融合等一系列措施,实现了 "低成本、高周转、强复购" 的商业闭环。

但在海豚君看来,作为高效的“选品和流通平台”,很忙商业模式存在的最大问题在于消费者的忠诚度其实是源自价格驱动型的忠诚,而非品牌情感忠诚。

因此这也意味着很忙最大的风险并非来自上游供应商或消费者需求的变化,而是来自自身效率的下降或被追赶,也正因为如此,很忙需要把大量资金和精力持续投入到供应链和数字化系统的优化升级上,保持低价竞争力。

但至少目前来看,很忙当前11天的周转效率在国内线下实体零售业基本是无人能及的存在。

在海豚君看来,很忙想要在未来持续提升护城河,除了不断通过供应链&算法的优化进一步提升效率壁垒,强化“很忙=便宜”的低价心智外,在产品维度也要逐步加大自有品牌的开发,将低价心智所带来的流量转化成高粘性的复购,把价格优势进一步转化成利润优势,完成从“搬运工”到“选品官”角色的转变,强化自身的产品壁垒,而这也是几乎所有硬折扣的必经之路。(转载自海豚投研)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握