北京时间 5 月 20 日早美股盘后,携程网公布了 2025 财年 1 季度财报,详细要点如下:

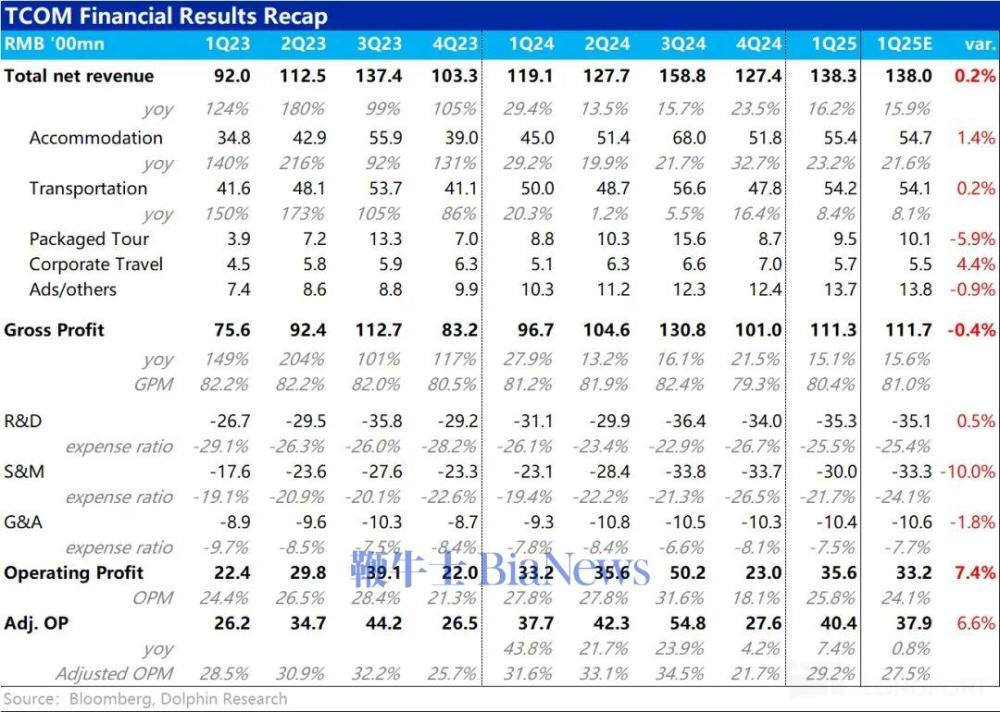

1、整体来看,本季携程整体净收入 138 亿元(剔除营业税),同比增长 16%,和市场预期近乎完全一致。利润上,加回股权激励支出的调整后经营利润为 40.4 亿,同比仅增长 7%,比预期稍多不足 3 亿。

2、业务口径上,入境游的预订同比增长超 100%,出境游的机酒预订量超过 19 年同期的 120%,和上季度披露的完全一致,可见出入境游需求依旧不错,但并没有进一步走强(当然也没有变差)。

纯海外业务的预订量同比增长 60%,较上季披露时的 70% 略有下降。不过在步入高基数期后,仍有大几十% 的增速仍属不错。

3、财务口径下,两大支柱业务中,酒店业务的营收同比增长了近 23%,虽然环比降速明显,但比市场预期的增速高出 1.4pct。结合公司先前的指引,由于国内酒旅的客单价同比下滑中个位数%,导致国内酒店收入增速可能放缓到 10%~15%,靠更强的出境和纯海外业务带动整体增长。

票务业务的收入增速则为 8.4%,又跌回个位数增长,但在市场预期之内。主要是国内和出境机票价格较去年都同比下滑了约 10%~15%,拖累了收入的增长。

4、三项体量较小的业务中,打包游产品收入又再度滑落到 19 年同期收入的 91%,表现仍相当疲软。一方面是旅行者更偏向自由行(或者穷游)的长期习惯改变。另一方面,美团、抖音等在目的地门票上的竞争也是诱因。

以广告为主的其他营收,同比增长 33%,增长势头相当强劲。 后续广告渗透率继续提升,和携程平台在攻略分享,个人游记等旅游社区功能的运营,应当能继续促进这部分收入保持不错的增长。

5、成本和费用上,本季携程的毛利率为 80.4%,相比预期的 81% 偏低,同比也是收缩的,表现不及预期。一方面,是营收结构上利润率更低的海外业务占比走高。另一方面,本季酒店客单价和机票价格都同比下滑,对毛利率应当也有拖累。

费用上,本季营销费用支出 30 亿,同比增长 30%,明显高于收入增速。不过市场预期的支出更高为 33 亿,从预期差角度反而是挤出了 3 亿的额外利润。

其他费用上,研发费用和管理费用分布同比增加 14.2% 和 11.7%,增长都低于收入增速,并没有明显扩张。

6、整体来看,三费合计来看占营收的比重同比增加了 1.6pct(主要是营销费率的扩张),结合毛利率也同比下降了 0.8pct,共同导致了本季经营利润率的明显收缩。因此虽然总营收尚有 16% 的增长,经营利润却仅同比仅增长 7%。不过由于营销费用比预期要少,利润绝对增长虽不好,但比预期稍多不足 3 亿 。

海豚投研观点:

整体来看,从预期差的角度,本季度携程的业绩表现依旧平稳,也可以说是平淡。预期差的角度看,营收增长和预期完全一致。利润上,因为公司指引比较保守,市场对费用投入的预期过高,经营利润反而比预期更高。绝对表现上,一方面,在不算低的基数上,仍有 15% 以上的收入增速,在整个中概互联网行业内仍属中上游水准。另一方面,虽然公司已指引过今年的利润增长并不好,实际仅个位数% 的利润增速,无论如何都算不得好。(转载自:海豚投研)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握